ในอีกไม่กี่วัน กลไกการปรับชายแดนคาร์บอน (CBAM) ของสหภาพยุโรปจะเข้าสู่ช่วงเปลี่ยนผ่านอย่างเป็นทางการ (ตั้งแต่วันที่ 1 ตุลาคม 2023) การปรับตัวเข้ากับ CBAM ในเชิงรุกและมีประสิทธิภาพเป็นปัญหาที่บริษัทหลายแห่งในเวียดนามต้องเผชิญ โดยเฉพาะอย่างยิ่งในภาคส่วนต่างๆ เช่น เหล็ก อลูมิเนียม ซีเมนต์…

กลไกการปรับขอบคาร์บอน – CBAM คืออะไร?

กลไกการปรับขอบคาร์บอน (กลไกการปรับขอบคาร์บอน – CBAM) ของสหภาพยุโรป (EU) เป็นนโยบายการค้าสิ่งแวดล้อมที่รวมภาษีคาร์บอนสำหรับสินค้าที่นำเข้าสู่ตลาดสหภาพยุโรป โดยพิจารณาจากความเข้มข้นของการปล่อยก๊าซเรือนกระจกในกระบวนการผลิต

ซีบีเอเอ็ม ได้รับการเผยแพร่โดยมีฉากหลังเป็นสหภาพยุโรปที่ดำเนินแผนงานเพื่อให้บรรลุความเป็นกลางทางคาร์บอนภายในปี 2593 กลไกนี้จะช่วยปรับสมดุลราคาคาร์บอนระหว่างผลิตภัณฑ์ในประเทศและนำเข้า เพื่อหลีกเลี่ยงความเสี่ยงที่บริษัทในยุโรปจะเปลี่ยนการผลิตที่ใช้คาร์บอนเข้มข้นไปยังประเทศอื่นเพื่อใช้ประโยชน์จากหละหลวม มาตรฐาน สหภาพยุโรปยังเชื่อด้วยว่าระบอบการปกครองที่เป็นมิตรต่อสิ่งแวดล้อมสำหรับสินค้าที่นำเข้าจากนอกสหภาพยุโรปผ่านระบบการกำหนดราคาคาร์บอนพร้อมกัน จะส่งเสริมอุตสาหกรรมที่สะอาดขึ้นในประเทศที่สาม

ภายใต้กลไกนี้ ผู้นำเข้าสินค้าเข้าสู่สหภาพยุโรปจะลงทะเบียนกับหน่วยงานการจัดการระดับชาติและซื้อใบรับรองการปล่อยก๊าซ CBAM หากปริมาณการปล่อยก๊าซเรือนกระจกในสินค้านำเข้าเกินมาตรฐานของสหภาพยุโรป (ราคาใบรับรอง) ระบบการซื้อขายการปล่อยก๊าซเรือนกระจกของสหภาพ (EU ETS) โดยเฉพาะอย่างยิ่ง ผู้นำเข้าในสหภาพยุโรปจะประกาศปริมาณการปล่อยก๊าซเรือนกระจกของสินค้านำเข้าและส่งใบรับรองตามจำนวนที่สอดคล้องกันในแต่ละปี หากผู้นำเข้ามีเอกสารที่พิสูจน์ว่ามีการจ่ายราคาคาร์บอนในระหว่างการผลิตสินค้า การปล่อยก๊าซเรือนกระจกที่เกี่ยวข้องก็สามารถหักออกได้

สหภาพยุโรปจึงเป็นพื้นที่การค้าแห่งแรกในโลกที่กำหนดราคาคาร์บอนสำหรับสินค้านำเข้า

6 ภาคส่วนที่ได้รับผลกระทบจาก CBAM ในระยะแรก ได้แก่ ซีเมนต์ เหล็ก อลูมิเนียม ปุ๋ย ไฮโดรเจน และไฟฟ้า (ภาพ: EC)

6 ภาคส่วนที่ได้รับผลกระทบจาก CBAM ในระยะแรก ได้แก่ ซีเมนต์ เหล็ก อลูมิเนียม ปุ๋ย ไฮโดรเจน และไฟฟ้า (ภาพ: EC)

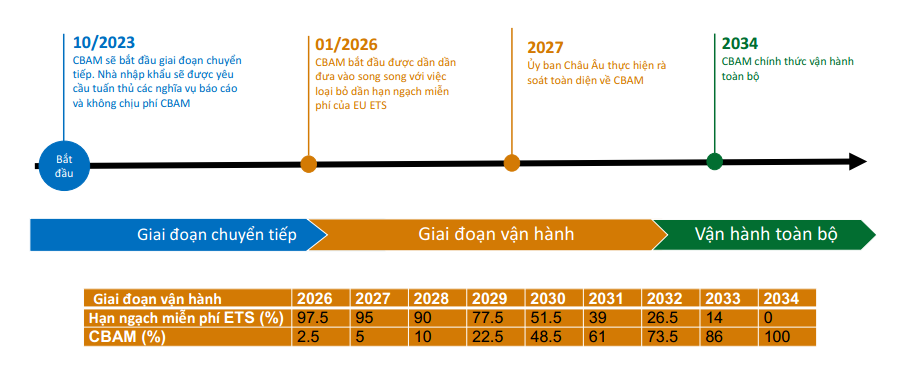

แผนการดำเนินงาน CBAM

กลไก CBAM แบ่งออกเป็นสามขั้นตอน:

การเปลี่ยนแปลง: ตั้งแต่วันที่ 1 ตุลาคม 2566 ถึงสิ้นปี 2568 ผู้นำเข้าจะต้องแจ้งปริมาณสินค้าที่ได้รับผลกระทบจาก CBAM ระยะเวลาการรายงานครั้งแรกสำหรับผู้นำเข้าจะสิ้นสุดในวันที่ 31 มกราคม 2024 ในช่วงระยะเวลาการเปลี่ยนแปลง ผู้นำเข้าในสหภาพยุโรปจะไม่ต้องทำการปรับเปลี่ยนทางการเงินใดๆ ในเบื้องต้น CBAM จะมุ่งเน้นไปที่กลุ่มผลิตภัณฑ์ที่มีความเสี่ยงสูงสุดต่อการรั่วไหลของคาร์บอน ได้แก่ ซีเมนต์ เหล็กและเหล็กกล้า อลูมิเนียม ปุ๋ย ไฮโดรเจน และไฟฟ้า ภาคส่วนเหล่านี้คิดเป็น 94% ของการปล่อยก๊าซอุตสาหกรรมของสหภาพยุโรป เมื่อสิ้นสุดช่วงเวลานี้ เช่น ในปี 2568 คณะกรรมาธิการยุโรป (EC) จะประเมินกิจกรรม CBAM และอาจขยายขอบเขตไปยังผลิตภัณฑ์และบริการเพิ่มเติม รวมถึงห่วงโซ่คุณค่า และอาจรวมถึงการปล่อยก๊าซเรือนกระจกทางอ้อมด้วย

ระยะเวลา 2569-2577 CBAM เริ่มดำเนินการ ผู้นำเข้าสินค้าควบคุม CBAM ในสหภาพยุโรปจะต้องซื้อใบรับรอง CBAM ภายในวันที่ 31 พฤษภาคมของทุกปี ผู้นำเข้าในสหภาพยุโรปจะต้องรายงานปริมาณสินค้าและการปล่อยก๊าซเรือนกระจกที่เกี่ยวข้องกับสินค้าที่นำเข้าในปีที่แล้ว ขณะเดียวกันผู้นำเข้าจะส่งใบรับรอง CBAM ตามจำนวนที่สอดคล้องกับปริมาณการปล่อยก๊าซเรือนกระจกที่มีอยู่ในผลิตภัณฑ์ สหภาพยุโรปจะค่อยๆ ยกเลิกการจัดสรรการปล่อยก๊าซเรือนกระจกโดยเสรี

ตั้งแต่ปี พ.ศ. 2577 CBAM เปิดให้บริการเต็มรูปแบบอย่างเป็นทางการ โดยธุรกิจต่างๆ จะต้องชำระค่าธรรมเนียม CBAM 100%

แผนงานการประยุกต์ใช้ CBAM (ภาพ: นิตยสารอุตสาหกรรมและการค้า)

แผนงานการประยุกต์ใช้ CBAM (ภาพ: นิตยสารอุตสาหกรรมและการค้า)

ปัญหาเร่งด่วนกับอุตสาหกรรมที่ได้รับผลกระทบครั้งแรก

ปูนซีเมนต์ เหล็ก อลูมิเนียม ปุ๋ย ไฮโดรเจน และไฟฟ้า เป็นกลุ่มแรกที่ได้รับผลกระทบจาก CBAM โดยเฉพาะอย่างยิ่งในเวียดนาม ปัจจุบันมี 4 พื้นที่ที่มีการส่งออกที่สำคัญไปยังตลาดสหภาพยุโรป ได้แก่ อลูมิเนียม เหล็ก ซีเมนต์ และปุ๋ย โดยเฉพาะผลิตภัณฑ์เหล็กเพียงอย่างเดียวคิดเป็นร้อยละ 96 ของมูลค่าสินค้าส่งออกทั้ง 4 รายการ ในช่วงหกเดือนแรกของปีนี้เพียงปีเดียว เวียดนามส่งออกเหล็กไปยังยุโรปมากกว่า 1.36 ล้านตัน เพิ่มขึ้นเกือบ 34% เมื่อเทียบกับช่วงเดียวกันของปี 2565 และคิดเป็นประมาณ 21% ของโครงสร้างการส่งออกเหล็กทั้งหมด

นี่จึงเป็นความท้าทายใหม่สำหรับบริษัทในภาคส่วนเหล่านี้ โดยเฉพาะอุตสาหกรรมเหล็ก หากบริษัทเหล็กของเวียดนามไม่ได้วางแผนที่จะลดการปล่อยก๊าซคาร์บอนและดำเนินการอย่างรวดเร็วในตอนนี้ ผลิตภัณฑ์ส่งออกจะต้องดิ้นรนเพื่อแข่งขันและรักษาตำแหน่งทางการตลาดของตน

ตามประมาณการขององค์การการค้าโลก (WTO) ภายใต้ผลกระทบของ CBAM ภาคเหล็กคาดว่าจะลดมูลค่าการส่งออกลงประมาณ 4% ความต้องการที่ลดลงส่งผลให้การผลิตลดลงประมาณ 0.8% รวมถึงผลกระทบด้านลบต่อความสามารถในการแข่งขันในตลาด

ในขณะเดียวกัน ตามรายงานที่ประเมินผลกระทบของภาษีคาร์บอนใน 3 ประเทศ รวมถึงเวียดนาม ไทย และอินเดีย ซึ่งดำเนินการโดยธนาคารโลกในเดือนพฤษภาคม 2564 ภาษีคาร์บอนของ CBAM จะเพิ่มต้นทุน 36 พันล้านดอลลาร์ในแต่ละปีของผลิตภัณฑ์ 3 รายการ รวมถึงเหล็ก ปูนซีเมนต์และอลูมิเนียมที่เวียดนามส่งออกไปยังตลาดยุโรป

ปัญหาใหม่สำหรับทุกบริษัทที่เข้าร่วมในตลาดต่างประเทศ

CBAM เป็นหนึ่งในปัญหาที่น่ากังวลที่สุดในปัจจุบัน เนื่องจากสหภาพยุโรปเป็นตลาดที่น่าดึงดูดใจมากสำหรับบริษัทเวียดนาม เนื่องจากมีกำลังซื้อสูง และมีเขตการค้าเสรีที่มีศักยภาพและมีประสิทธิภาพ EVFTA (EVFTA (เวียดนาม – การค้าเสรีของสหภาพยุโรป) ตามสถิติหลังจาก ในช่วงสองปีแรกของการดำเนินการ EVFTA (ส.ค. 2563 – ก.ค. 2565) มูลค่าการส่งออกรวมของเวียดนามไปยังสหภาพยุโรปสูงถึง 83.4 พันล้านดอลลาร์ เฉลี่ย 41.7 พันล้านดอลลาร์ต่อปี เพิ่มขึ้น 24% จากมูลค่าการส่งออกเฉลี่ยต่อปีในช่วง ช่วงปี 2559-2562

ในเวลาเดียวกัน CBAM มีแนวโน้มที่จะขยายการเข้าถึงผลิตภัณฑ์และบริการมากขึ้น เมื่อ EC ทบทวนการดำเนินงานของกลไกดังกล่าวในปี 2568

กลไก EU CBAM แสดงให้เห็นกฎระเบียบและเกณฑ์ที่เข้มงวดมากขึ้นในระดับโลกอีกครั้งเพื่อเชื่อมโยงกิจกรรมทางเศรษฐกิจและการค้าระหว่างประเทศอย่างใกล้ชิดกับประเด็นการคุ้มครองสิ่งแวดล้อมและการปรับตัวเพื่อเปลี่ยนแปลงการเปลี่ยนแปลงสภาพภูมิอากาศตลอดจนวัตถุประสงค์ของความเป็นกลางของคาร์บอน ตามที่ผู้เชี่ยวชาญหลายคนกล่าวไว้ ในอนาคตอาจมีประเทศและตลาดขนาดใหญ่ เช่น สหรัฐอเมริกา ญี่ปุ่น เกาหลี เพิ่มมากขึ้น… ที่กำลังเข้าใกล้ทิศทางนี้ การประกาศใช้นโยบายและกลไกที่คล้ายคลึงกัน และขยายไปยังผลิตภัณฑ์อื่นๆ อีกมากมาย ดังนั้นบริษัทเวียดนามที่มีและตั้งใจที่จะเข้าร่วมในตลาดต่างประเทศในทุกภาคส่วน เช่น สิ่งทอ พลาสติก รองเท้า ไม้… จะต้องปรับตัวในเชิงรุกให้เข้ากับเทรนด์ใหม่และมีมาตรฐาน วางแผนกลยุทธ์การผลิต

โดยเฉพาะอย่างยิ่งควรสังเกตว่าสำหรับกลุ่มสินค้าที่ซับซ้อนสหภาพยุโรปจะคำนึงถึงการปล่อยก๊าซเรือนกระจกจากวัตถุดิบด้วย ดังนั้นบริษัทต่างๆ จึงต้องจัดทำสินค้าคงคลังและรายงานรายละเอียดวัตถุดิบสำหรับกระบวนการผลิตทั้งหมด ตั้งแต่การขนส่งและการบริโภค ไม่ใช่แค่เฉพาะ กระบวนการผลิต

สู่การผลิตที่เป็นมิตรต่อสิ่งแวดล้อม บริษัทต่างๆ สามารถเริ่มต้นด้วยการแปลง ลงทุนในเทคโนโลยี/แนวทางปฏิบัติในการผลิตที่สะอาดขึ้น ดำเนินมาตรการประหยัดพลังงานเชิงรุก และใช้แหล่งพลังงานหมุนเวียน เช่น พลังงานแสงอาทิตย์… ซึ่งสามารถช่วยบริษัทลดต้นทุนการผลิตและลดการปล่อยก๊าซคาร์บอนในผลิตภัณฑ์ ได้ มาตรฐานสีเขียวและเพิ่มขีดความสามารถในการแข่งขันในระยะยาว

การเปลี่ยนแปลงสีเขียวเป็นทิศทางที่หลีกเลี่ยงไม่ได้สำหรับองค์กรที่อยู่ในเทรนด์ใหม่

การเปลี่ยนแปลงสีเขียวเป็นทิศทางที่หลีกเลี่ยงไม่ได้สำหรับองค์กรที่อยู่ในเทรนด์ใหม่

การเปลี่ยนแปลงการผลิตที่เป็นมิตรต่อสิ่งแวดล้อมไม่เพียงแต่มีความสำคัญสำหรับแต่ละบริษัทเท่านั้น แต่ยังส่งผลต่อห่วงโซ่อุปทานทั้งหมดอีกด้วย เนื่องจากเมื่อซัพพลายเออร์ลดการปล่อยก๊าซเรือนกระจก บริษัทในห่วงโซ่การดำเนินงานก็จะเข้าใกล้เป้าหมายในการลดการปล่อยก๊าซเรือนกระจกและ Net Zero มากขึ้นเช่นกัน เมื่อมีเครือข่ายของบริษัทต่างๆ ที่ทำงานร่วมกันเพื่อลดการปล่อยก๊าซเรือนกระจกและกลายเป็นศูนย์คาร์บอน บริษัทต่างๆ จะได้รับความได้เปรียบทางการแข่งขันมากขึ้นในตลาดต่างประเทศ และเปิดโอกาสใหม่ๆ ในความท้าทายร่วมกันของภาษีคาร์บอน

| ในฐานะผู้พัฒนาพลังงานแสงอาทิตย์ระดับมืออาชีพและบริษัทพลังงานทดแทนชั้นนำในเวียดนาม Vu Phong Energy Group สนับสนุนบริษัทหลายแห่งในการเปลี่ยนแปลงสีเขียวและเส้นทางการลดการปล่อยก๊าซเรือนกระจก โดยเฉพาะอย่างยิ่งกับ แผนความร่วมมือในการซื้อไฟฟ้าตามสัญญาซื้อขายไฟฟ้า (PPA)บริษัทหลายแห่งเลือกรูปแบบความร่วมมือที่ยืดหยุ่นนี้ เนื่องจากจะช่วยแก้ปัญหาทางการเงินเมื่อบริษัทไม่จำเป็นต้องลงทุนหรือใช้ระบบเลย และสามารถใช้พลังงานแสงอาทิตย์ได้ในราคาที่ต่ำกว่า สัญญา.

บริษัทชั้นนำขนาดใหญ่หลายแห่งในภาคส่วนนี้ในเวียดนาม เช่น Vinamilk, Kem Nghia, Duy Tan, Da Lat Fiber – DWS… เลือกโซลูชันนี้ในกระบวนการเปลี่ยนผ่านสู่สิ่งแวดล้อม ธุรกิจที่สนใจโซลูชั่นพลังงานสะอาดกรุณาติดต่อคอลเซ็นเตอร์ 1800 7171 หรือ +84 9 1800 7171 หรือทางอีเมล [email protected] ให้ Vu Phong Energy Group ให้การสนับสนุนคุณโดยเร็วที่สุด! |

กลุ่มพลังงานวูฟอง

*ภาพตอนต้นบทความ: แหล่งข้อมูลอินเทอร์เน็ต

“ผู้ประกอบการ นักเล่นเกมสมัครเล่น ผู้สนับสนุนซอมบี้ นักสื่อสารที่ถ่อมตนอย่างไม่พอใจ นักอ่านที่ภาคภูมิใจ”