- ในปี 2565 อุตสาหกรรมเนื้อหมูทั่วโลกอยู่ภายใต้แรงกดดันเนื่องจากวัตถุดิบอาหารสัตว์มีราคาสูง ในขณะที่โรคอหิวาต์สุกรแอฟริกันยังคงแพร่ระบาดในหลายพื้นที่ และอุปสงค์ในจีนชะลอตัว

- ในปี 2566 การนำเข้าเนื้อสุกรจากจีนคาดว่าจะดีขึ้นเนื่องจากการผ่อนคลายมาตรการควบคุมโควิดและอุปสงค์ฟื้นตัว แม้ว่าปริมาณจะไม่เท่ากับในปี 2564

- ราคาสุกรในประเทศมีสัญญาณของการชะลอตัวลงและจะไม่ลดลงอีกต่อไปเนื่องจากตลาดมีการปรับตัวและรอให้ความต้องการของตลาดเพิ่มขึ้นในช่วงเทศกาลวันหยุด

- ในช่วง 11 เดือนแรกของปี 2565 การนำเข้าและส่งออกเนื้อสัตว์และผลิตภัณฑ์เนื้อสัตว์ของเวียดนามลดลง

โลก

สหรัฐ: ในปี 2565 อุตสาหกรรมเนื้อหมูทั่วโลกอยู่ภายใต้แรงกดดันเนื่องจากวัตถุดิบอาหารสัตว์มีราคาสูง ในขณะที่โรคอหิวาต์สุกรแอฟริกันยังคงแพร่ระบาดในหลายพื้นที่ และอุปสงค์ในจีนชะลอตัว ราคาเนื้อหมูไม่ติดมันในสหรัฐอเมริกามีแนวโน้มลดลงตั้งแต่เดือนกรกฎาคม 2565 จนถึงปัจจุบัน ในเดือนธันวาคม 2022 แนวโน้มขาลงยังคงดำเนินต่อไปในช่วง 15 วันแรกของเดือน จากนั้นราคาก็เพิ่มขึ้นเล็กน้อยอีกครั้ง เมื่อวันที่ 26 ธันวาคม 2022 ราคาหมูไม่ติดมันในชิคาโก สหรัฐอเมริกา สำหรับการส่งมอบระยะสั้นอยู่ที่ 87.92 เซนต์สหรัฐ/ปอนด์ เพิ่มขึ้น 5.8% จากสิ้นเดือนพฤศจิกายน 2022 และเพิ่มขึ้น 5.6% เมื่อเทียบกับช่วงเดียวกันของปีที่แล้ว 2021

แนวโน้มราคาเนื้อสุกรไม่ติดมันของสหรัฐตั้งแต่ต้นปี 2565 ถึงปัจจุบัน (หน่วย: UScent/lb)

ที่มา: cmegroup.com

สหภาพยุโรป: ตามการคาดการณ์ล่าสุดของคณะกรรมาธิการยุโรปการผลิตเนื้อหมูของสหภาพยุโรปจะลดลง 1% ต่อปีเป็นเวลา 10 ปีตั้งแต่ปี 2565 ถึง 2575 ซึ่งเท่ากับการลดลง 2.2 ล้านตันทั่วทั้งสหภาพยุโรป ระยะเวลา การบริโภคเนื้อหมูของสหภาพยุโรปคาดว่าจะลดลง 0.4% ต่อปี จาก 32.4 กก./คน ในปี 2565 เป็น 31.1 กก./คน ในปี 2575 ลดลง 4% ตลอดระยะเวลาทั้งหมด

การส่งออกเนื้อหมูคาดว่าจะลดลงเนื่องจากฝูงสัตว์ของจีนฟื้นตัว โดยผลผลิตฟื้นตัวเร็วกว่าที่คาดไว้ในตอนแรก ลดการพึ่งพาการนำเข้าลงอย่างมาก แม้ว่าจะมีการระบาดของโรคอหิวาต์แอฟริกาในสุกรอย่างต่อเนื่องก็ตาม ราคาเนื้อหมูคาดว่าจะยังคงต่ำหลังจากจุดสูงสุดในปี 2565 อย่างไรก็ตาม ความต้องการนำเข้าเพิ่มขึ้น ASF ยังคงปะทุในเอเชีย และการผลิตในตลาดสหภาพยุโรปกำลังปรับตัว และอาจทำให้ราคาลดลงช้าลงจนถึงปี 2568 ราคาเนื้อหมูในตลาดสหภาพยุโรป คาดว่าจะอยู่ที่ประมาณ 1.50 ยูโร/กก. จากปี 2568 ถึง 2575 การผลิตเนื้อวัวคาดว่าจะลดลง การผลิตเนื้อวัวทั้งหมดของสหภาพยุโรปคาดว่าจะเพิ่มขึ้นอย่างต่อเนื่องโดยลดลงเป็น 0.6 ล้านตัน (ลดลง 9%) ในปี 2575 เนื่องจากการลดลง 2.8 ล้าน หัว (9.1%)

จีน: ในประเทศจีน ในปี 2022 ราคาเนื้อหมูในจีนผันผวนอย่างมาก ราคาเนื้อหมูมีแนวโน้มลดลงตั้งแต่เดือนตุลาคม 2022 ซึ่งเป็นส่วนหนึ่งของความพยายามของประเทศในการเพิ่มอุปทานและรักษาเสถียรภาพราคาเนื้อหมู ตามรายงานของคณะกรรมการพัฒนาและปฏิรูปแห่งชาติ เพื่อรักษาอุปทานและรักษาเสถียรภาพราคา รัฐบาลจีนได้ส่งออกเนื้อหมูจำนวน 7 ชุดจากแหล่งสำรองของประเทศไปยังตลาด และเรียกร้องให้รัฐบาลท้องถิ่นเพิ่มการปล่อยเนื้อหมู

ตามข้อมูลจากกรมศุลกากรจีน ในช่วง 11 เดือนของปี 2022 จีนนำเข้าเนื้อสัตว์ 6.7 ล้านตัน (รวมถึงเครื่องใน) มูลค่า 28.89 พันล้านเหรียญสหรัฐ ลดลง 23.2% ในแง่ของปริมาณ และลดลง 2.5% มีมูลค่ามากกว่าช่วงเดียวกันในปี 2564 โดยนำเข้าจากบราซิล สหรัฐอเมริกา นิวซีแลนด์ อาร์เจนตินา และออสเตรเลียเป็นหลัก ประเภทของเนื้อสัตว์ที่จีนนำเข้าหลักๆ ได้แก่ กระบือ เนื้อวัว เนื้อหมู และสัตว์ปีก

ในช่วง 11 เดือนแรกของปี 2565 จีนนำเข้าเนื้อควายและเนื้อวัวจำนวน 2.45 ล้านตัน (HS 0201, 0202) มูลค่า 1.632 หมื่นล้านดอลลาร์สหรัฐ เพิ่มขึ้น 15% ในปริมาณและ 16.4% เมื่อเทียบกับช่วงเดียวกันของปีที่แล้ว ปี 2564 ส่วนใหญ่นำเข้าจากบราซิล อาร์เจนตินา อุรุกวัย สหรัฐอเมริกา ออสเตรเลีย… มูลค่าการนำเข้าเนื้อกระบือและเนื้อวัวของจีนจากตลาดเหล่านี้เพิ่มขึ้นอย่างมากเมื่อเทียบกับช่วงเดียวกันของปี 2564 ซึ่งบราซิลเป็นตลาดที่ใหญ่ที่สุดในการจัดหาควาย และเนื้อวัวไปยังจีนในช่วง 11 เดือนแรกของปี 2565 คิดเป็น 41.8% ของมูลค่านำเข้าควายและเนื้อวัวทั้งหมดของประเทศที่มีมูลค่า 6.82 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้น 60.7% เมื่อเทียบกับช่วงเวลาเดียวกันในปี 2564

ในขณะเดียวกัน การนำเข้าเนื้อหมูของจีนในช่วง 11 เดือนของปี 2565 มีแนวโน้มลดลงเมื่อเทียบกับช่วงเดียวกันของปี 2564 ในช่วง 11 เดือนของปี 2565 จีนนำเข้าเนื้อหมู 1.56 ล้านตัน (HS 0203) มูลค่า 3.39 พันล้านเหรียญสหรัฐ ลดลง 55.9% ใน ปริมาณและมูลค่า 65.4% จากช่วงเวลาเดียวกันในปี 2564 ส่วนใหญ่นำเข้าจากสเปน บราซิล เดนมาร์ก เนเธอร์แลนด์ สหรัฐอเมริกา การนำเข้าเนื้อหมูของจีนจากตลาดเหล่านี้ล้วนลดลงอย่างรวดเร็วเมื่อเทียบกับช่วงเดียวกันของปี 2564 ซึ่งสเปน เป็นตลาดที่ใหญ่ที่สุดที่จัดหาเนื้อหมูให้กับจีนในช่วง 10 เดือนของเดือนพฤษภาคม 2565 คิดเป็น 27.4% ของมูลค่าการนำเข้าเนื้อหมูทั้งหมดของจีน โดยมีมูลค่า 930.87 ล้านดอลลาร์ ลดลง 69.2% จากช่วงเวลาเดียวกันในปี 2564

นอกจากนี้ จีนยังได้ลดการนำเข้าเนื้อสัตว์ปีกในช่วง 11 เดือนของปี 2565 ในช่วง 11 เดือนของปี 2565 จีนนำเข้าเนื้อสัตว์ปีก 536,000 ตัน มูลค่า 1.28 พันล้านดอลลาร์ ลดลง 60.2% ในเชิงปริมาณและ 59.2% ในเชิงมูลค่าเมื่อเทียบกับช่วงเวลาเดียวกัน ในปี 2564 ส่วนใหญ่นำเข้าจากบราซิล สหรัฐอเมริกา ไทย รัสเซีย และเบลารุส

ในปี 2566 การนำเข้าเนื้อหมูจากจีนคาดว่าจะดีขึ้นเนื่องจากมาตรการควบคุมโควิดผ่อนคลายลงและอุปสงค์เพิ่มขึ้น แม้ว่าปริมาณจะไม่เท่าเดิมในปี 2564 การนำเข้าเนื้อหมูทั้งหมดจากจีน (รวมถึงเครื่องใน) จะคงที่ในอีกไม่กี่ปีข้างหน้า ปีที่. ปีเป็นประมาณ 2 ล้านตัน/ปี ซึ่งหมายความว่าจีนจะพึ่งพาตนเองได้ประมาณ 95% และบรรลุเป้าหมายด้านความมั่นคงทางอาหาร อย่างไรก็ตาม จีนจะยังคงเป็นผู้นำเข้าเนื้อหมูรายใหญ่ที่สุดในโลก การนำเข้าเนื้อหมูของจีนในปี 2566 คาดว่าจะสูงกว่าในปี 2565

ภายในประเทศ

ในปี 2565 อุตสาหกรรมปศุสัตว์จะเผชิญกับความยากลำบากมากมาย เมื่อแหล่งที่มาของอาหารสัตว์และการเพาะพันธุ์สัตว์ขึ้นอยู่กับการนำเข้า ไม่ต้องพูดถึงข้อจำกัดของการฆ่าและการแปรรูปผลิตภัณฑ์ปศุสัตว์ ตลอดจนการต่อสู้กับโรค ความปลอดภัยของอาหาร และสุขอนามัย… อย่างไรก็ตาม บริษัทต่างๆ ในภาคปศุสัตว์ยังคงพยายามรักษาระดับการผลิตและกิจกรรมเชิงพาณิชย์ เพื่อช่วยรักษาเสถียรภาพของตลาด ในปี 2565 การเติบโตของการผลิตของอุตสาหกรรมปศุสัตว์อยู่ที่ประมาณ 5-6% การผลิตเนื้อสัตว์ทุกชนิดอยู่ที่ประมาณ 6.98 ล้านตัน ซึ่งเนื้อหมูมีสัดส่วน 4.3 ล้านตัน เนื้อสัตว์ปีกมีสัดส่วนมากกว่า 2 ล้านตัน

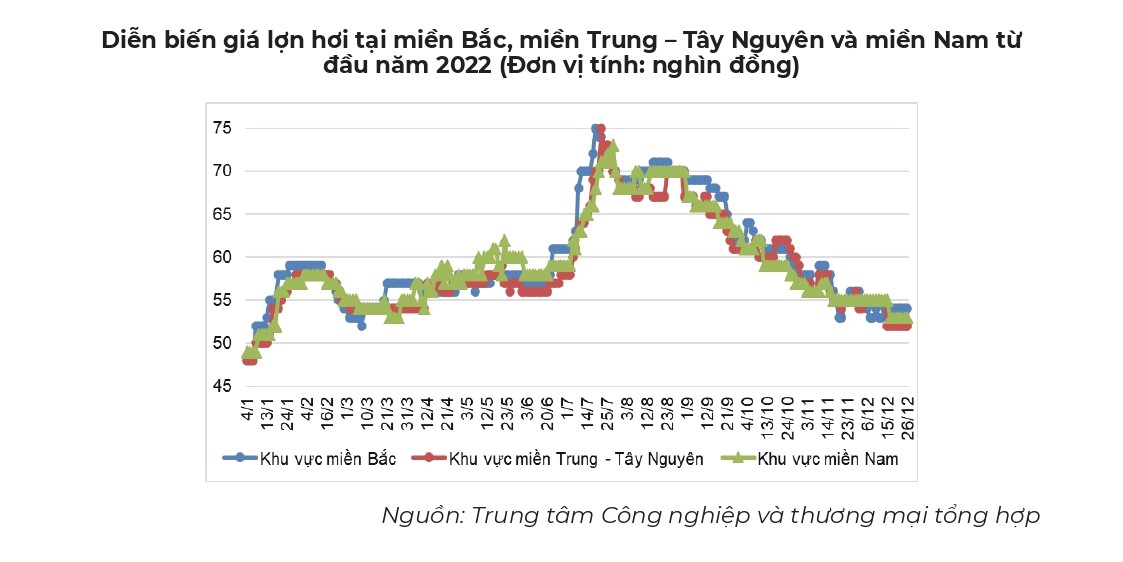

ราคาเนื้อหมูมีชีวิตทรงตัวในช่วงครึ่งแรกของปี 2565 เฉลี่ย 55,000 ดอง/กก. จากนั้นเพิ่มขึ้นอย่างมากในเดือนกรกฎาคมและสิงหาคม 2565 และแตะระดับสูงสุดที่ 75,000 ดอง/กก. อย่างไรก็ตามระดับราคานี้คงอยู่เพียงช่วงสั้นๆ จากนั้นราคาก็ตกลงอีกครั้ง ราคาสุกรมีชีวิตที่ลดลงทำให้ผู้เลี้ยงรายย่อยจำนวนมากเผชิญกับความเสี่ยงที่จะขาดทุน

ในเดือนธันวาคม 2565 ราคาสุกรมีชีวิตทั่วประเทศลดลงอย่างต่อเนื่อง ปัจจุบันราคาสุกรมีชีวิตทั่วประเทศผันผวนระหว่าง 51,000 ถึง 54,000 ดอง/กก. ลดลงจาก 1,000 ถึง 2,000 ดอง/กก. เมื่อเทียบกับสิ้นเดือนพฤศจิกายน 2565 . . ภายในสิ้นปี 2565 ราคาสุกรมีชีวิตมีสัญญาณของการชะลอตัวและจะไม่ลดลงอีก ซึ่งแสดงว่าตลาดอยู่ระหว่างการปรับฐานเพื่อรอสัญญาณการปรับราคาอีกครั้งตั้งแต่ปีใหม่เป็นต้นไป เนื่องจากอุปสงค์ที่เพิ่มขึ้น ราคาของสุกรมีชีวิตคาดว่าจะเพิ่มขึ้นอีกครั้ง แต่จะไม่เพิ่มขึ้นอย่างกะทันหันเหมือนกับวันหยุดเทศกาลเต็ดของปีก่อนๆ

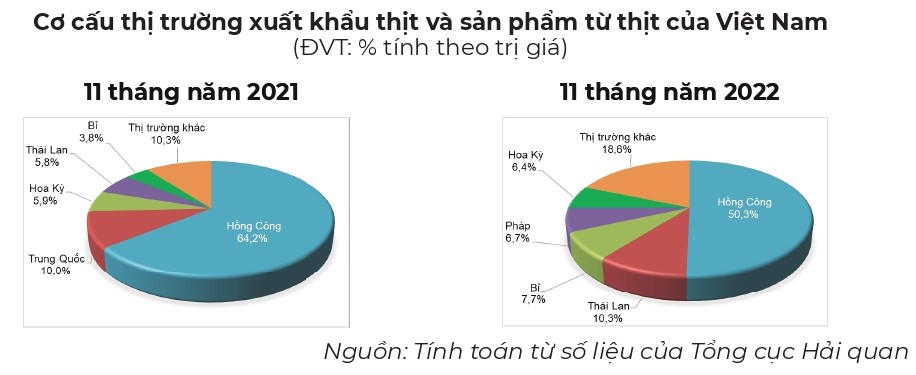

เกี่ยวกับการส่งออก: จากข้อมูลของกรมศุลกากร ในช่วง 11 เดือนของปี 2565 เวียดนามส่งออกเนื้อสัตว์และผลิตภัณฑ์เนื้อสัตว์ 16.58 พันตัน มูลค่า 73.23 ล้านดอลลาร์ ลดลง 6.3% ในเชิงปริมาณ แต่เพิ่มขึ้น 4.5% ในเชิงมูลค่าจากช่วงเวลาเดียวกันในปี 2564 . เนื้อสัตว์และผลิตภัณฑ์เนื้อสัตว์จากเวียดนามส่วนใหญ่ส่งออกไปยังตลาดเอเชียซึ่งฮ่องกงเป็นตลาดที่ใหญ่ที่สุดซึ่งคิดเป็นสัดส่วนที่ใหญ่ที่สุด 50.3% ของมูลค่าการส่งออกเนื้อสัตว์และผลิตภัณฑ์เนื้อสัตว์ทั้งหมดของประเทศ 6.77 พันตัน มูลค่า 36.85 ล้านเหรียญสหรัฐ ปริมาณลดลง 24 .5% และมูลค่า 18.1% เมื่อเทียบกับช่วงเวลาเดียวกันในปี 2564

ในช่วง 11 เดือนแรกของปี 2565 ประเภทการส่งออกหลักของเนื้อสัตว์และผลิตภัณฑ์จากเนื้อสัตว์ยังคงเป็นหมูสดแช่เย็นหรือแช่แข็ง (หมูหันแช่แข็งและหมูทั้งตัวแช่แข็งส่งออกไปยังตลาดฮ่องกง ลาว ไทย…); ขากบแช่แข็ง (ส่วนใหญ่ส่งออกไปยังเบลเยียม สหรัฐอเมริกา และฝรั่งเศส); เนื้อสัตว์ปีกและผลพลอยได้ที่บริโภคได้ (ส่วนใหญ่ส่งออกไปยังฮ่องกง มาเลเซีย ไทย เกาหลี…); เนื้อวัวสดแช่แข็ง (ส่วนใหญ่ส่งออกไปยังกัมพูชา ลาว ไทย อินเดีย)

เมื่อเร็ว ๆ นี้ การส่งออกเนื้อสัตว์และผลิตภัณฑ์จากเนื้อสัตว์ของเวียดนามยังคงค่อนข้างน้อย ไม่สมส่วนกับการผลิตประจำปี ปัจจุบันปริมาณเนื้อสุกรที่ส่งออกยังน้อยเกินไปเมื่อเทียบกับปริมาณการผลิตทั้งหมด สินค้าส่งออกหลักยังคงเป็นสุกรดูดนมและสุกรที่กำลังเติบโตไปยังตลาดฮ่องกง แต่ไม่ใช่ผลิตภัณฑ์ที่สามารถผลิตในปริมาณมาก เช่น เนื้อแช่แข็งหรือเนื้อสด

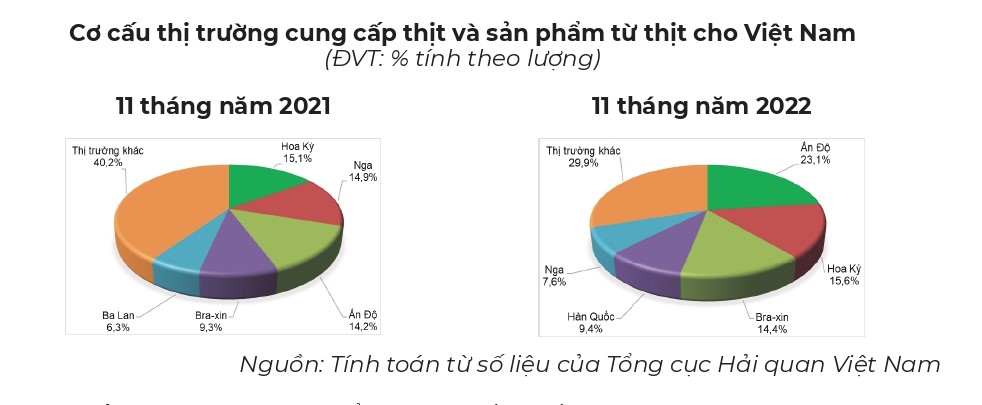

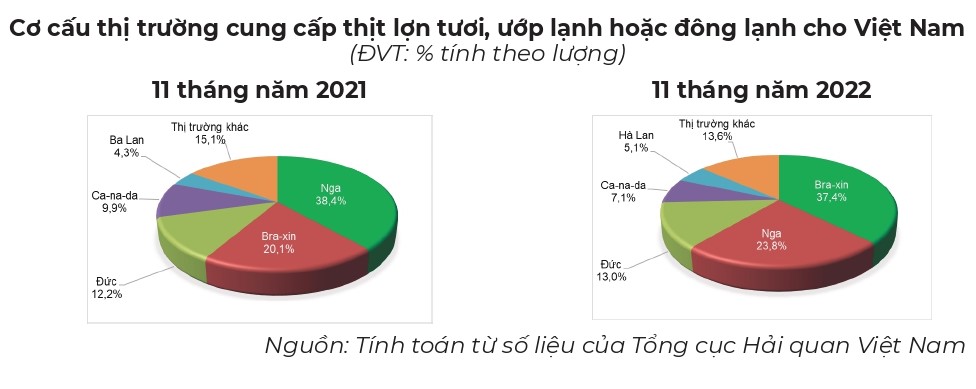

เกี่ยวกับการนำเข้า: จากการคำนวณของกรมศุลกากรเวียดนาม ในช่วง 11 เดือนแรกของปี 2565 เวียดนามนำเข้าเนื้อสัตว์และผลิตภัณฑ์เนื้อสัตว์ 614.76 พันตัน มูลค่า 1.35 พันล้านเหรียญสหรัฐ ลดลงจากปริมาณ 8.6% แต่เพิ่มขึ้น 4.8% ในเชิงมูลค่า ในช่วงเวลาเดียวกันในปี 2564 เนื้อสัตว์และผลิตภัณฑ์จากเนื้อสัตว์นำเข้าจาก 55 ตลาดทั่วโลก โดยอินเดีย สหรัฐอเมริกา บราซิล เกาหลี และรัสเซียเป็นตลาดที่ใหญ่ที่สุด 5 อันดับแรกที่ส่งเนื้อสัตว์และผลิตภัณฑ์จากเนื้อสัตว์ไปยังเวียดนาม ในช่วง 11 เดือนแรกของปี 2565 อินเดียเป็นตลาดที่ใหญ่ที่สุดที่จัดหาเนื้อสัตว์และผลิตภัณฑ์จากเนื้อสัตว์ไปยังเวียดนามด้วยปริมาณ 141.88 พันตัน มูลค่า 455.01 ล้านเหรียญสหรัฐ โดยเพิ่มขึ้น 48.4% ในเชิงปริมาณ และ 48.5% ในเชิงปริมาณ ซึ่งก็คือ 7% ในเชิงมูลค่า ช่วงเวลาเดียวกันในปี 2564

จากการคำนวณของกรมศุลกากรเวียดนาม ในช่วง 11 เดือนแรกของปี 2565 เวียดนามนำเข้าเนื้อสัตว์และผลิตภัณฑ์เนื้อสัตว์ 614.76 พันตัน มูลค่า 1.35 พันล้านเหรียญสหรัฐ ลดลงจากปริมาณ 8.6% แต่เพิ่มขึ้น 4.8% ในเชิงมูลค่า ในช่วงเวลาเดียวกันในปี 2564 เนื้อสัตว์และผลิตภัณฑ์จากเนื้อสัตว์นำเข้าจาก 55 ตลาดทั่วโลก โดยอินเดีย สหรัฐอเมริกา บราซิล เกาหลี และรัสเซียเป็นตลาดที่ใหญ่ที่สุด 5 อันดับแรกที่ส่งเนื้อสัตว์และผลิตภัณฑ์จากเนื้อสัตว์ไปยังเวียดนาม ในช่วง 11 เดือนแรกของปี 2565 อินเดียเป็นตลาดที่ใหญ่ที่สุดที่จัดหาเนื้อสัตว์และผลิตภัณฑ์จากเนื้อสัตว์ไปยังเวียดนาม ด้วยปริมาณ 141.88 พันตัน มูลค่า 455.01 ล้านเหรียญสหรัฐ โดยเพิ่มขึ้น 48.4% ในเชิงปริมาณ และ 48.5% ในเชิงปริมาณ ซึ่งก็คือ 7% ในเชิงมูลค่า ช่วงเวลาเดียวกันในปี 2564

กรมนำเข้าและส่งออก (กระทรวงอุตสาหกรรมและพาณิชยกรรม)

“ผู้ประกอบการ นักเล่นเกมสมัครเล่น ผู้สนับสนุนซอมบี้ นักสื่อสารที่ถ่อมตนอย่างไม่พอใจ นักอ่านที่ภาคภูมิใจ”

{kind=link}