(thitruongtaichinhtiente.vn) – อาเซียนมีแนวโน้มที่จะมีการรวมบัญชีทางการเงินในปี 2566 อัตราการดำเนินการจะช้าลงในมาเลเซีย ไทย และฟิลิปปินส์ ในขณะเดียวกัน เวียดนาม สิงคโปร์ และอินโดนีเซียมีแนวโน้มที่จะเป็นผู้นำในขณะที่รัฐบาลของประเทศเหล่านั้นวางแผน/ตั้งใจที่จะนำการขาดดุลกลับคืนสู่ระดับก่อนเกิดโรคระบาด

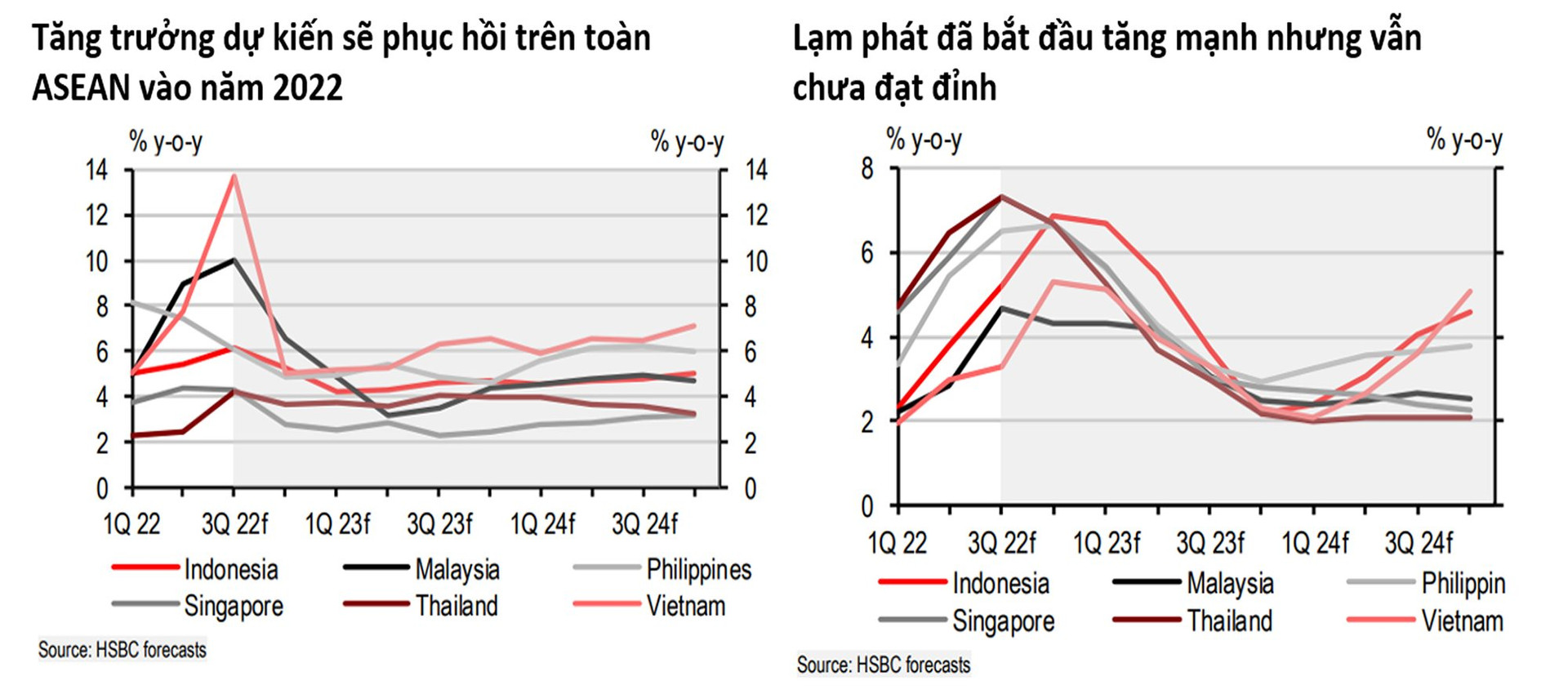

ความคิดเห็นข้างต้นจัดทำขึ้นในรายงานแนวโน้มอาเซียนเรื่อง “Fiscal Consolidation: A Long Road” ที่เพิ่งเผยแพร่โดยเอชเอสบีซี ตามรายงาน หลังจาก 2 ปีของการเปิดตัวชุดสนับสนุนทางการคลังที่ไม่มีชุดเล็ก การขาดดุลคาดว่าจะสูงในปี 2565 ในอาเซียน สาเหตุหลักมาจากมาตรการสนับสนุนเร่งด่วนที่ยังคงมีการเพิ่มเพื่อลดจำนวนดังกล่าว ผลกระทบ. ของอัตราเงินเฟ้อที่สูงขึ้น เมื่อเริ่มต้นปี 2023 ภูมิภาคนี้ดูพร้อมที่จะกลับไปสู่การรวมบัญชีทางการคลัง แต่อัตราการเปิดตัวจะแตกต่างกันไปในแต่ละประเทศ

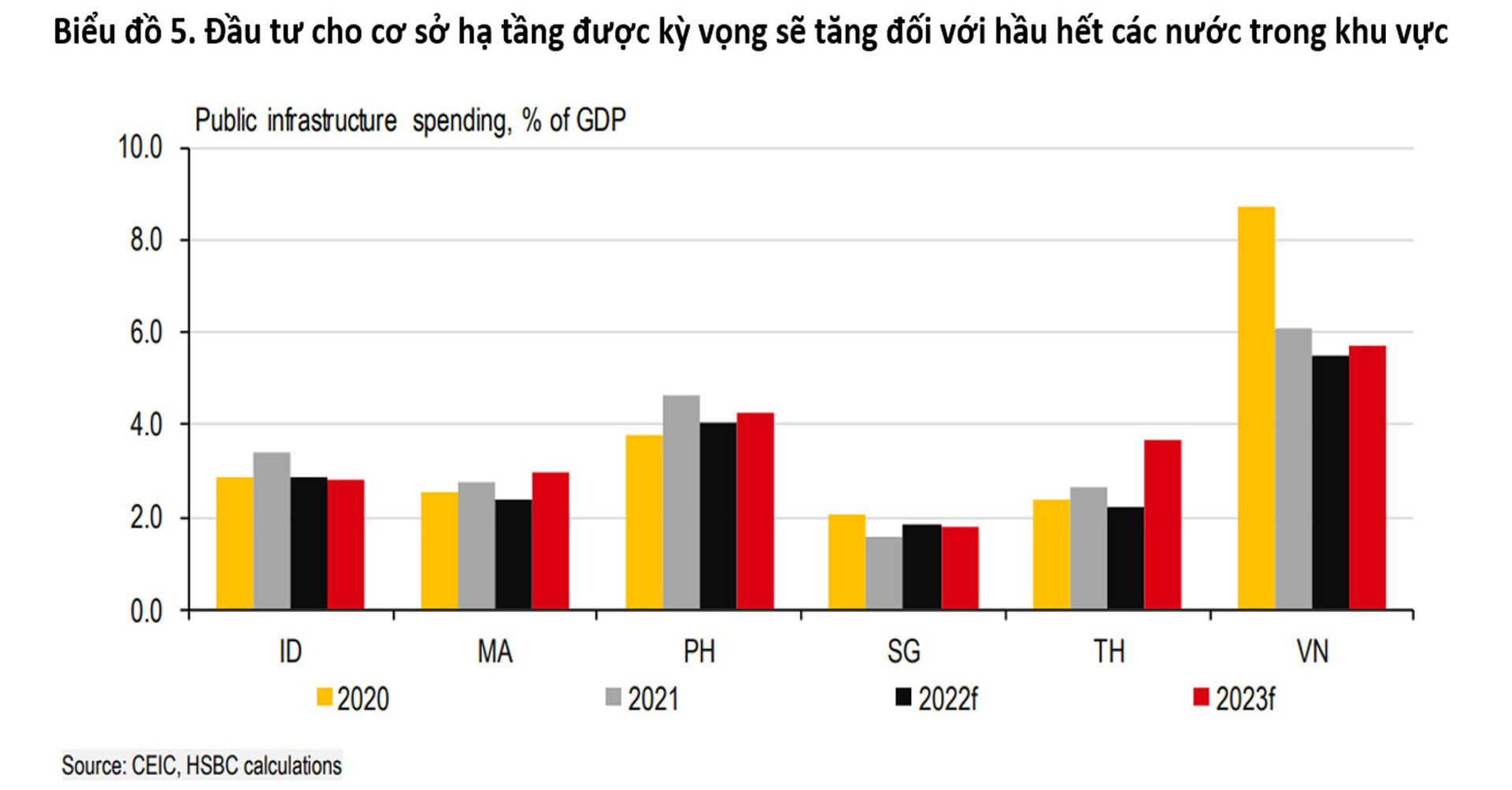

เวียดนามมีแนวโน้มที่จะเป็นผู้นำในภูมิภาคในการลงทุนพัฒนาโครงสร้างพื้นฐาน

หลังจากโครงการสนับสนุนการกู้คืนสถิติในช่วงสองปีที่ผ่านมา ผู้กำหนดนโยบายของอาเซียนลังเลที่จะตัดสินใจว่าจะหยุดสนับสนุนนโยบายเร็วเกินไปหรือไม่เพื่อหลีกเลี่ยงการส่งผลกระทบต่อความคืบหน้าของการฟื้นตัวในระยะตั้งไข่ .

ท่ามกลางภาวะเงินเฟ้อที่สูง หลายประเทศได้ประกาศนโยบายสนับสนุนเพิ่มเติมในปี 2565 เพื่อช่วยบรรเทาผลกระทบจากราคาน้ำมันและอาหารที่สูงขึ้น

“เมื่อพิจารณาจากงบประมาณปี 2023 ภูมิภาคนี้น่าจะกลับไปสู่ช่วงการรวมบัญชีทางการคลัง แม้ว่าความคืบหน้าในการดำเนินการของแต่ละประเทศจะแตกต่างกัน” HSBC ให้ความเห็นและประเมินว่า “สิงคโปร์ อินโดนีเซีย และเวียดนามมีแนวโน้มที่จะเป็นผู้นำในภูมิภาคด้วยแผน /ตั้งใจที่จะนำอัตราส่วนขาดดุลต่อ GDP กลับสู่ระดับใกล้ก่อนเกิดโรคระบาด ในขณะที่มาเลเซีย ฟิลิปปินส์ และไทยจะค่อยๆ ขยายออกไป

นอกเหนือจากเงินอุดหนุนแล้ว เศรษฐกิจส่วนใหญ่จะยังคงจัดสรรเงินลงทุนใหม่เพื่อพัฒนาโครงสร้างพื้นฐาน ซึ่งเป็นลำดับความสำคัญที่คงที่สำหรับผู้กำหนดนโยบายของอาเซียน และลำดับความสำคัญในภายหลังเมื่อการระบาดใหญ่ได้ขัดขวางความคืบหน้าของโครงการสำคัญๆ หลายโครงการ โดยเฉพาะอย่างยิ่ง มาเลเซีย ฟิลิปปินส์ ไทย และเวียดนามต่างก็พึ่งพาการลงทุนทางการเงินเพื่อสนับสนุนการฟื้นตัว

ในบริบทนี้ ในฐานะประเทศที่ลงทุนอย่างหนักอย่างต่อเนื่องในการพัฒนาโครงสร้างพื้นฐาน ซึ่งเทียบเท่ากับ 6% ของ GDP ต่อปี เวียดนามจึงมีแนวโน้มที่จะเป็นผู้นำในภูมิภาคนี้ เพื่อที่จะรักษาการเติบโตทางเศรษฐกิจที่แข็งแกร่งและปรับตัวให้เข้ากับการขยายตัวของเมืองอย่างรวดเร็ว เศรษฐกิจจำเป็นต้องปรับปรุงและขยายโครงสร้างพื้นฐาน “ดั้งเดิม” ให้ทันสมัยมากขึ้น

|

อย่างไรก็ตาม เรื่องนี้ หลายโครงการต้องชะงักงันและให้ทุนสนับสนุนเป็นเวลานาน เช่น การก่อสร้างโครงการส่วนใหญ่ 11 โครงการของทางหลวงสายเหนือ-ใต้ ซึ่งจะแล้วเสร็จตามแผนที่วางไว้ในช่วงปี 2560-2563 ล่าช้าออกไป เมื่อเผชิญกับสถานการณ์เช่นนี้ ทางการต้องมีบทบาทอย่างแข็งขันมากขึ้นในการติดตามความคืบหน้าและเอาชนะความยากลำบาก

จากข้อมูลของ HSBC การรวมบัญชีทางการเงินไม่ใช่แค่การลดการใช้จ่ายเท่านั้น ปัญหาก็คือว่าการจัดเก็บรายได้ของรัฐบาลมีประสิทธิภาพหรืออ่อนแอเพียงใด – ผ่านรายได้ภาษีและรายได้อื่น ๆ

|

การรวมบัญชีทางการเงินยังคงเป็นไปได้แม้ว่ารัฐบาลจะตัดสินใจใช้จ่ายมากขึ้นก็ตาม หากรัฐบาลสามารถรวบรวมได้เกินคาด การขาดดุลงบประมาณจะลดลง และในกรณีนี้ รัฐบาลยังคงรวบรวมทรัพยากรงบประมาณเป็นหลัก

รายได้ขึ้นอยู่กับความมั่นคงและความยืดหยุ่นของนโยบายภาษีที่มีผลบังคับ รวมทั้งแผนปฏิรูปนโยบายภาษีในแต่ละประเทศ

อย่างไรก็ตาม มีจุดหนึ่งที่ควรทราบ ต่างจากการใช้จ่ายงบประมาณที่รัฐบาลสามารถควบคุมการใช้จ่ายผ่านกระบวนการอนุมัติงบประมาณ รายได้อาจมีการเปลี่ยนแปลงในตัวชี้วัดเศรษฐกิจมหภาค

โครงสร้างปัจจุบันจะยังแข็งอยู่หรือไม่?

จากข้อมูลของ HSBC ฐานภาษีในอาเซียนแตกต่างกันไปในแต่ละประเทศ โดยคิดเป็นระหว่าง 8% ถึง 15% ของ GDP

ในขอบบนมีฟิลิปปินส์ สถานการณ์นี้ไม่ได้เกิดขึ้นจนถึงปี 2560 อย่างไรก็ตาม ระหว่างปี 2560 ถึง 2564 ทางการได้ดำเนินการปฏิรูปครั้งประวัติศาสตร์เพื่อเสริมความแข็งแกร่งให้กับฐานการคลังอย่างมีนัยสำคัญ ภาษีสรรพสามิตเพิ่มขึ้นสำหรับน้ำมันเชื้อเพลิงและรายการภาษีพิเศษอื่นๆ นอกจากนี้ ฐานภาษีของประเทศได้รับการขยายเพิ่มเติมอันเป็นผลมาจากการยกเว้นภาษีและสิทธิประโยชน์ทางภาษีซ้ำซ้อน หรือหมดอายุโดยอัตโนมัติเมื่อครบกำหนด เป็นผลให้อัตราส่วนของรายได้ภาษีต่อ GDP เพิ่มขึ้นอย่างมีนัยสำคัญแม้ว่าอัตราภาษีนิติบุคคลและบุคคลสำหรับวัตถุที่ต้องเสียภาษีทั้งหมดจะลดลง ประโยชน์ของการปฏิรูปเมื่อเร็วๆ นี้น่าจะช่วยให้ฐานการคลังของฟิลิปปินส์รับมือกับความท้าทายที่รออยู่ข้างหน้าได้

มาเลเซีย อินโดนีเซีย ไทย และเวียดนามเผชิญกับความท้าทายหลายประการในแง่ของรายได้จากภาษีที่เพิ่มขึ้น ส่วนแบ่งรายได้ภาษีใน GDP ของประเทศไทยและเวียดนามลดลงเมื่อเร็วๆ นี้ส่วนหนึ่งเนื่องจากมาตรการชั่วคราวเพื่อช่วยให้ผู้คนรับมือกับค่าครองชีพที่สูงขึ้น ตัวอย่างเช่น ในปี 2565 เวียดนามจะลดภาษีมูลค่าเพิ่ม (VAT) จาก 10% เป็น 8% และในขณะเดียวกันก็ลดภาษีการคุ้มครองสิ่งแวดล้อมสำหรับเชื้อเพลิงบางชนิด อัตราส่วนภาษีต่อ GDP ของเวียดนามลดลงส่วนหนึ่งเนื่องจากการประเมินขนาด GDP ใหม่ตั้งแต่ปี 2564

|

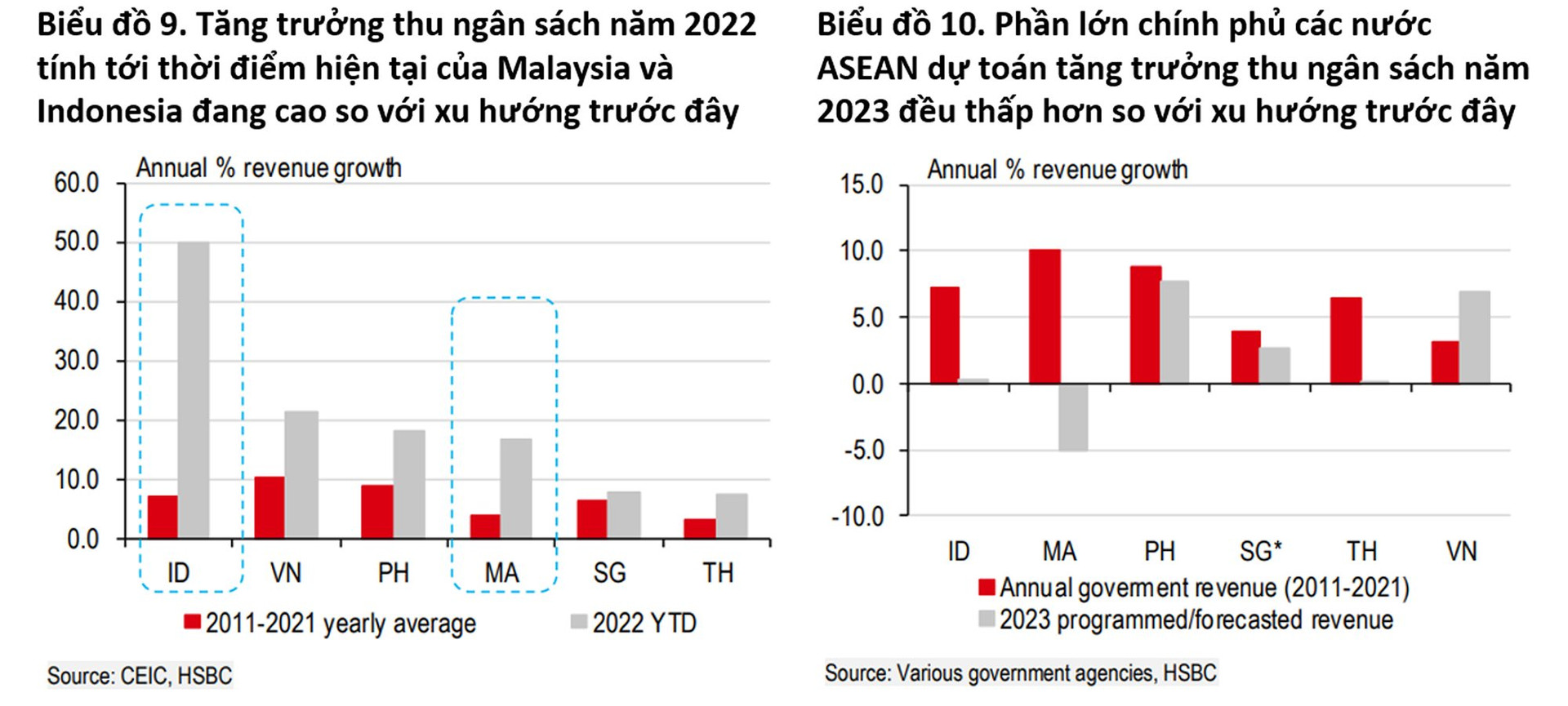

ในประเทศต่างๆ เช่น อินโดนีเซียและมาเลเซีย รายได้ภาษีที่ลดลงเป็นปัญหาเฉพาะ โดยมีแนวโน้มว่ารายได้ภาษีที่ลดลงมีอยู่แล้วก่อนเกิดโรคระบาด อย่างไรก็ตาม โชคดีที่ทั้งสองประเทศกำลังประสบกับ “รายได้ที่เพิ่มขึ้นอย่างไม่คาดคิด” ในปีนี้เนื่องจากราคาพลังงานโลกที่เพิ่มสูงขึ้น อย่างไรก็ตาม HSBC เชื่อว่าแนวโน้มนี้ไม่แน่นอนและจำเป็นต้องจับตาดูต่อไปหากการเพิ่มขึ้นนี้ดำเนินต่อไปจนถึงปี 2023 ซึ่งคาดว่าราคาพลังงานโลกจะทรงตัว

ในรายงาน HSBC ยังประเมินผลกระทบของ VUCA (ด้วย 4 ลักษณะหลัก: ความผันผวน; ความไม่แน่นอน; ความซับซ้อน; ความคลุมเครือ) HSBC เชื่อว่า VUCA ยังคงเป็นเรื่องที่น่าวิตกอย่างมากเนื่องจากการขึ้นอัตราดอกเบี้ยของธนาคารกลางสหรัฐ (Fed) ความตึงเครียดทางการเมือง เงินเฟ้อที่เพิ่มขึ้น และราคาน้ำมันที่สูงขึ้น ความไม่แน่นอนในสภาพแวดล้อมเศรษฐกิจมหภาคในปัจจุบันหมายถึงความไม่แน่นอนเกี่ยวกับแหล่งรายได้พื้นฐานของประเทศ นี่คือเหตุผลที่รัฐบาลอาเซียนส่วนใหญ่คาดการณ์การเติบโตของรายได้ในปี 2566 ต่ำกว่าแนวโน้มก่อนหน้า

“ผลกระทบจะแตกต่างกันไปในแต่ละประเทศ และทั้งสามประเทศที่มีส่วนแบ่งรายได้ภาษีสูงสุดในจีดีพี ได้แก่ ฟิลิปปินส์ เวียดนาม และสิงคโปร์ คาดว่าจะถือครองของตนเอง” รายงานของเอชเอสบีซีระบุ

|

เอชเอสบีซียังได้ทำการประเมินความยืดหยุ่นเพื่อดูว่าการเปลี่ยนแปลงของการเติบโต อัตราเงินเฟ้อ และอัตราแลกเปลี่ยนอาจส่งผลกระทบต่อรายได้ของรัฐบาลอย่างไร โดยที่:

การเจริญเติบโต: GDP ที่แท้จริงที่ต่ำลงจะหมายถึงรายได้ภาษีที่ลดลง เนื่องจากมีกิจกรรมทางเศรษฐกิจที่ต้องเสียภาษีน้อยลง ผู้คนลดการซื้อและมีรายได้น้อยลง หากไม่มีอะไรเปลี่ยนแปลง ความสัมพันธ์ระหว่างการเติบโตของ GDP กับการเติบโตของรายได้มักจะสูงมาก พูดง่ายๆ HSBC ถือว่าความสัมพันธ์เกือบทั้งหมด (หนึ่งต่อหนึ่ง) – กิจกรรมทางเศรษฐกิจที่ลดลง 1% อาจทำให้รายได้ลดลง 1%

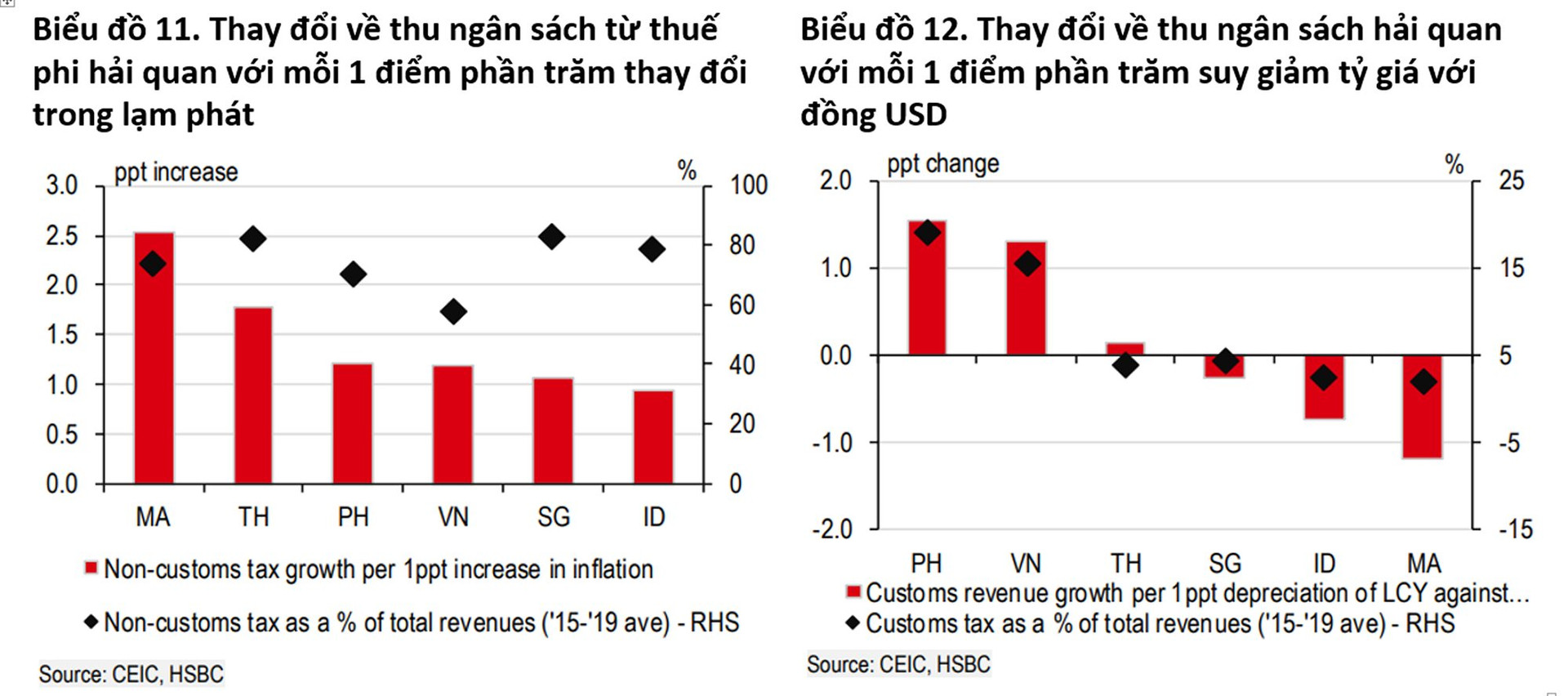

อัตราเงินเฟ้อ: รายได้จากงบประมาณสามารถผันผวนได้สองทิศทางเมื่อพูดถึงอัตราเงินเฟ้อ ตัวอย่างเช่น อัตราเงินเฟ้ออาจทำให้รายได้ของรัฐบาลเพิ่มขึ้น เนื่องจากราคาสินค้าโภคภัณฑ์ที่สูงขึ้นหมายถึงฐานภาษีที่กว้างขึ้นสำหรับภาษีมูลค่าเพิ่มหรือภาษีการขาย แต่ถ้าคนเริ่มซื้อสินค้าน้อยลง รายได้งบประมาณก็จะเปลี่ยนไปในทิศทางตรงกันข้าม

ในกลุ่มเศรษฐกิจอาเซียนทั้งหมด ความสัมพันธ์นี้ดูเหมือนจะมาถึงระดับเดียวกัน ยกเว้นมาเลเซียและไทย จากมุมมองด้านการคลัง นี่หมายความว่าสภาพแวดล้อมที่มีอัตราเงินเฟ้อสูงสามารถสนับสนุนรายได้ของรัฐบาลขั้นพื้นฐานในทางทฤษฎีและชดเชยการเติบโตที่ชะลอตัวได้

สกุลเงิน: ความสัมพันธ์ดังกล่าวไม่เกิดขึ้นในกรณีของอัตราแลกเปลี่ยนระหว่างสกุลเงินท้องถิ่นกับ USD ในฟิลิปปินส์และเวียดนาม สองประเทศเศรษฐกิจที่มีรายได้จากภาษีศุลกากรคิดเป็นส่วนแบ่งรายได้งบประมาณจำนวนมาก สกุลเงินท้องถิ่นที่อ่อนค่าลงสามารถสร้างแหล่งรายได้ด้านงบประมาณที่สำคัญได้

“แฟนท่องเที่ยว เกมเมอร์ ผู้คลั่งไคล้วัฒนธรรมป๊อปฮาร์ดคอร์ ผู้เชี่ยวชาญด้านโซเชียลมีเดียมือสมัครเล่น คอฟฟี่ เว็บเทรลเบลเซอร์”