ผลที่ตามมาคือ ความเสี่ยงของเศรษฐกิจถดถอยในประเทศที่พัฒนาแล้วอาจส่งผลในทางลบต่อแนวโน้มของภาคการผลิตและการส่งออกของเวียดนามในไตรมาสสุดท้ายของปี 2566 เนื่องจากแนวโน้มเศรษฐกิจที่ซบเซาในสหรัฐอเมริกาและยุโรป องค์กรจึงปรับลดการคาดการณ์สำหรับ การส่งออกของเวียดนาม การเติบโตในปี 2566 เป็น -2% เมื่อเทียบกับการคาดการณ์ครั้งก่อนที่ 5% และลดการคาดการณ์การเติบโตของอุตสาหกรรมการผลิตลงเหลือ 5% เมื่อเทียบกับการคาดการณ์ครั้งก่อนที่รายงานก่อนหน้านี้ที่ 7%

ในขณะเดียวกัน การลงทุนภาคเอกชนและการลงทุนโดยตรงจากต่างประเทศ (FDI) ยังคงอ่อนแอในปีนี้ เนื่องจากแนวโน้มเศรษฐกิจโลกที่ไม่แน่นอนมากขึ้น ภาวะการเงินโลกที่ตึงตัวขึ้น และการตกต่ำของตลาดอสังหาริมทรัพย์ในประเทศ

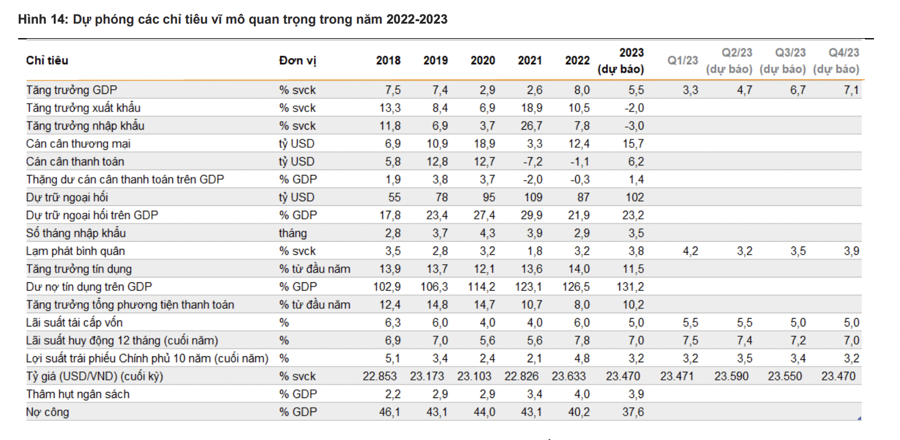

ด้วยเหตุนี้ VnDirect จึงลดการคาดการณ์การเติบโตของ GDP สำหรับเวียดนามในปี 2566 ลงเหลือ 5.5% (+/-0.3 จุดเปอร์เซ็นต์) จากการคาดการณ์ครั้งก่อนที่ 6.2% เศรษฐกิจเวียดนามคาดว่าจะเติบโต 4.5-5% YoY ใน Q2/66 สูงกว่าที่ขยายตัว 3.3% ใน Q1/66

อัตราเงินเฟ้อในเวียดนามลดลงเหลือ 3.4% ในเดือนมีนาคม 2566 จาก 4.3% ในเดือนก่อนหน้า ดัชนีราคาผู้บริโภคลดลง 0.2% MoM สาเหตุหลักมาจากการลดลงของดัชนีราคาอาหารและอาหาร (-0.6% MoM) และดัชนีราคาอาหารการศึกษา (-1.7% MoM) โดยคาดว่า CPI เฉลี่ยใน Q2/66 จะอยู่ที่ 2.9-3.3% และทั้งปี 2566 จะอยู่ที่ 3.6-4.0%

VnDirect คาดว่าอัตราดอกเบี้ยเงินฝากเฉลี่ย 12 เดือนจะลดลงเหลือ 7.0% ในปี 2566 อัตราดอกเบี้ยเงินฝาก 12 เดือนของธนาคารพาณิชย์ลดลง 50 จุดจากจุดสูงสุดในวันที่ 1 ตุลาคม 2566 ซึ่งอยู่ที่ 7.1% ถึง 8.4%

อัตราดอกเบี้ยเงินฝากคาดว่าจะลดลงอย่างต่อเนื่องจนถึงสิ้นปี 2566 ด้วยเหตุผลดังต่อไปนี้: เฟดอาจยุติรอบการปรับขึ้นอัตราดอกเบี้ยในช่วงครึ่งแรกของปี 2566 ซึ่งจะเป็นการลดแรงกดดันต่ออัตราแลกเปลี่ยน VND และการแลกเปลี่ยน VND อัตราดอกเบี้ยและอัตราดอกเบี้ยของเวียดนามในช่วงครึ่งหลังของปี 2566

ความต้องการสินเชื่อลดลงเนื่องจากธุรกิจจำกัดการขยายตัวเนื่องจากความกังวลเกี่ยวกับการเติบโตทางเศรษฐกิจและการบริโภคที่อ่อนแอ ในขณะเดียวกัน ความยากลำบากในตลาดอสังหาริมทรัพย์เพื่อที่อยู่อาศัยก็ส่งผลต่อการเติบโตของสินเชื่ออย่างมีนัยสำคัญเช่นกัน ณ วันที่ 28 มีนาคม 2023 สินเชื่อทั่วทั้งเศรษฐกิจเพิ่มขึ้นเพียง 2.06% จากต้นปี ซึ่งต่ำกว่าการเพิ่มขึ้น 5.97% ในช่วงเดียวกันของปีที่แล้ว ตามรายงานของสำนักงานสถิติทั่วไป

นอกจากนี้ รัฐบาลยังส่งเสริมการลงทุนภาครัฐ ซึ่งเป็นการอัดฉีดเงินเข้าสู่ระบบเศรษฐกิจมากขึ้น

ดัชนีดอลลาร์ (DXY) ร่วงลงอย่างรวดเร็วหลังจากเฟดแสดงข้อความ “เหยี่ยว” น้อยลงเกี่ยวกับนโยบายการเงินเนื่องจากวิกฤตล่าสุดในภาคการธนาคาร ณ วันที่ 13 เมษายน 2023 DXY ร่วงลงมาอยู่ที่ 101.0 จุด ลดลง 4.1% จากก่อนการล่มสลายของ Silicon Valley Bank (SVB)

การลดลงของ DXY ทำให้อัตราแลกเปลี่ยน USD/VND ลดลง 0.8% จากต้นปีเป็น 23,445 นอกจากนี้ USD ยังอ่อนค่าเมื่อเทียบกับสกุลเงินในภูมิภาคส่วนใหญ่รวมถึงริงกิตมาเลเซีย (-0.3% ตั้งแต่ต้นปี) เปโซฟิลิปปินส์ (-1.0% ตั้งแต่ต้นปี) หยวนเหรินหมินปี้ของจีน (-1.3% ตั้งแต่ต้นปี) เงินบาท (-1.8% ตั้งแต่ต้นปี) และรูเปียห์ของอินโดนีเซีย (-5.9% ตั้งแต่ต้นปี)

เนื่องจากแรงกดดันด้านอัตราแลกเปลี่ยนที่ลดลง SBV จึงเพิ่มทุนสำรองเงินตราต่างประเทศประมาณ 800 ล้านดอลลาร์สหรัฐในสัปดาห์แรกของเดือนเมษายน 2566 ทำให้ทุนสำรองเงินตราต่างประเทศรวมอยู่ที่ประมาณ 92 พันล้านดอลลาร์สหรัฐ (+4.8 พันล้านดอลลาร์สหรัฐตั้งแต่ต้นปี 2566). แรงกดดันด้านอัตราแลกเปลี่ยนผ่อนคลายลงใน Q2/23 เนื่องจากเฟดอาจออกแถลงการณ์เกี่ยวกับนโยบายการเงินที่เข้มงวดมากขึ้นในการประชุมครั้งหน้าในต้นเดือนพฤษภาคม เนื่องจากมีความเป็นไปได้มากขึ้นที่จะเกิดภาวะเศรษฐกิจถดถอย

ดังนั้นคาดว่าอัตราแลกเปลี่ยน USD/VND จะผันผวนในช่วง 23,400-23,700 ใน Q2/23 ความเสี่ยงจากอัตราแลกเปลี่ยนที่เพิ่มขึ้นเกิดจาก (1) แรงกดดันด้านเงินเฟ้อที่สูงเกินคาดและยาวนานกว่าที่คาดในสหรัฐอเมริกา (2) การส่งเงินกลับและการไหลเข้าจากต่างประเทศที่ลดลงอย่างรวดเร็วเกินคาด FDI ในบริบทของเศรษฐกิจโลกที่ซบเซา . .