การอัปเดตสถานการณ์ตลาดตราสารหนี้ภาคเอกชนในช่วง 9 เดือนแรกของปี 2566 ในการประชุมเชิงปฏิบัติการ “แนวทางการพัฒนาตลาดตราสารหนี้ภาคเอกชนในเวียดนาม” ซึ่งจัดโดย FiinRatings ในกรุงฮานอยเมื่อวันที่ 21 กันยายน แสดงให้เห็นว่าตลาดมีสินเชื่อจำนวนมาก ด้วยมูลค่าการออกหุ้นเกือบ 143 ล้านล้านดอง และพลิกหน้าใหม่เน้นการพัฒนาเชิงลึก

ฟื้นตัวช้าแต่พัฒนาอย่างล้ำลึก

จากการประเมินของกลุ่มผู้เชี่ยวชาญจาก FiinRatings ความกดดันในการชำระคืนหุ้นกู้ของบริษัทยังคงอยู่ในระดับสูง แต่ยังคงอยู่ในระดับที่ปลอดภัย นอกจากนี้ กฤษฎีกาหมายเลข 08/2023/ND-CP ยังเปลี่ยนความกดดันในกำหนดเวลาไปสู่อนาคต ทำให้บริษัทต่างๆ มีโอกาสที่จะปรับโครงสร้างใหม่

มีสัญญาณเชิงบวกว่าการปรับโครงสร้างหนี้กำลังคืบหน้า โดยเห็นได้จากข้อเท็จจริงที่ว่า 35.3% ของมูลค่าหุ้นกู้ที่เกินกำหนดชำระได้รับการอนุมัติจากนักลงทุนที่ถือพันธบัตร

นอกจากนี้ตั้งแต่เดือนสิงหาคมเป็นต้นไป หลายบริษัทมีแผนที่จะระดมทุนอีกครั้ง บริษัทจัดการกองทุน 1 ใน 10 แห่งที่มีมูลค่าความไว้วางใจและที่ปรึกษาการลงทุนสูงที่สุดในตลาดเวียดนาม บริษัท PVI Fund Management Joint Stock Company (PVIAM) เพิ่งเบิกจ่ายเงินทุนใน 2 ธุรกรรมในตลาดเวียดนาม ซึ่งมีมูลค่าสูงถึงกว่า 1 ล้านล้าน ดอง จากการประเมินของ Ms. Trinh Quynh Giao กรรมการผู้จัดการของ PVIAM ตลาดกำลังฟื้นตัว และความต้องการจากผู้ออก (ผู้ขาย) และนักลงทุน (ผู้ซื้อ) ยังคงมีอยู่

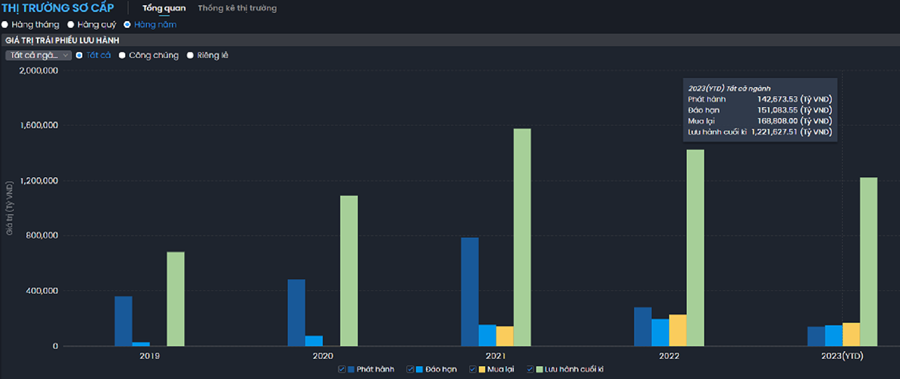

อย่างไรก็ตาม ตามข้อสังเกตของผู้เชี่ยวชาญ ความเร็วของการฟื้นตัวของตลาดค่อนข้างช้า ทำให้เป็นการยากที่จะทะลุทะลวงในอีก 12 เดือนข้างหน้า ขนาดของตลาดตราสารหนี้หดตัวลงอย่างมากจากจุดสูงสุด หลังจากการพัฒนาที่ซับซ้อนในตลาด มูลค่าของประเด็นก็ลดลงอย่างมาก โดยเฉพาะอย่างยิ่งหลังจากการเผยแพร่ Decree 65/2022/ND-CP เมื่อวันที่ 16 กันยายน 2022 ขนาดของตลาดตราสารหนี้ภาคเอกชนก็ลดลงอย่างไม่มีอุปสรรค

ในไตรมาสที่สี่ของปี 2565 เพียงไตรมาสเดียว ปริมาณการออกลดลง 99% ในช่วงเวลาเดียวกัน ส่งผลให้ขนาดของตลาดโดยรวมปี 2565 ลดลงเหลือประมาณ 10% ของ GDP ซึ่งต่ำกว่าค่าเฉลี่ยของประเทศในกลุ่มอาเซียนใน ช่วง 30% ของ GDP และยังต่ำกว่ามาเลเซีย (54%) สิงคโปร์ (28%) ไทย (26%)…

สัญญาณเชิงลบนี้เกิดจากการลดลงอย่างมากของการออกหุ้นกู้ใหม่ในช่วงครึ่งแรกของปี 2566 เนื่องจากการซื้อคืนพันธบัตรก่อนกำหนดเกิดขึ้นในอัตราที่น่าตกใจ ก่อนหน้านี้ ที่จุดสูงสุดในช่วงกลางปี 2565 ยอดคงค้างพันธบัตรบริษัทมีมูลค่าหมุนเวียนเกือบ 1.5 ล้านล้านดอง หรือประมาณร้อยละ 14 ของ GDP ในปี 2564

จากการประเมินของกลุ่มผู้เชี่ยวชาญจาก FiinRatings ตลาดตราสารหนี้ยังคงเผชิญกับความท้าทายมากมาย ทั้งในด้านอุปสงค์และอุปทาน ในด้านอุปสงค์ ความเชื่อมั่นของผู้ลงทุนในผลิตภัณฑ์พันธบัตรยังไม่ฟื้นตัวอย่างชัดเจน และความกลัวในการลงทุนในพันธบัตรภาคเอกชนยังคงเป็นการพัฒนาตลาดหลัก

ในด้านอุปทาน ความเสี่ยงของภาวะเศรษฐกิจถดถอยส่งผลให้ความต้องการเงินทุนของบริษัทลดลงอย่างมาก โดยเห็นได้จากการเติบโตของสินเชื่อเล็กน้อยในช่วงครึ่งแรกของปี 2566

เป็นที่น่าสังเกตว่าถึงแม้ขนาดของพันธบัตรบริษัทคงค้างยังมีขนาดเล็กเมื่อเทียบกับประเทศอื่นๆ แต่มูลค่าการออกหุ้นกู้มากกว่า 95% ปัจจุบันออกโดยภาคเอกชน และช่องทางพันธบัตรที่ออกสู่สาธารณะอย่างกว้างขวางน่าจะมีดีกว่าและโปร่งใสกว่านี้ บัญชี ในสัดส่วนที่น้อยมาก น้อยกว่า 5% ของปริมาณการปล่อยก๊าซเรือนกระจกทั้งหมด

จุดเข้าซื้อกองทุนรวมที่ลงทุน

เพื่อที่จะฟื้นฟูตลาดตราสารหนี้องค์กรให้พัฒนาในลักษณะที่ดีและยั่งยืนต่อไป ซึ่งจะช่วยเปิดช่องทางการจัดหาเงินทุนระยะกลางและระยะยาวสำหรับธุรกิจและเศรษฐกิจ วิทยากรหลายคนในการประชุมเน้นย้ำถึงการขยายการมีส่วนร่วมของนักลงทุนสถาบันและ การส่งเสริมพันธบัตร เสนอต่อสาธารณชน

จากการประเมิน ฐานผู้ลงทุนในตราสารหนี้ภาคเอกชนในปัจจุบันในเวียดนามมุ่งเน้นไปที่ธนาคารพาณิชย์และนักลงทุนรายย่อยเป็นหลัก การมีส่วนร่วมของสถาบันเช่นบริษัทประกันภัยและกองทุนรวมที่ลงทุนในพันธบัตรมีจำนวนจำกัด

ผู้อำนวยการทั่วไปของ PVIAM กล่าวถึงความยากลำบากจากมุมมองของกองทุนเพื่อการลงทุนว่า ตามกฎหมายธุรกิจ ปัจจุบันบริษัทประกันภัยไม่สามารถลงทุนในพันธบัตรองค์กรที่ออกเพื่อปรับโครงสร้างหนี้ได้ แต่การประกันภัยใหม่จะมีผลใช้บังคับที่ ต้นปี 2566 กฎระเบียบนี้ไม่เพียงพอโดยสิ้นเชิง เนื่องจากกองทุนมีแนวโน้มที่จะประเมินผู้ออก โครงการ และพิจารณาความเสี่ยงโดยรวมมากกว่าความสนใจในวัตถุประสงค์การปล่อยก๊าซเรือนกระจกของบริษัท

ปัจจุบัน “สายตา” จำนวนมากไม่เอื้ออำนวยต่อการ “รีไฟแนนซ์หนี้” ของบริษัทมากนัก อย่างไรก็ตาม ตามคำกล่าวของ Ms. Trinh Quynh Giao เราต้องพิจารณาความเป็นจริง เนื่องจากเมื่อบริษัทลงทุนในโครงการ ระยะเวลาการชำระคืนทุนโดยทั่วไปคือ 5 ปี ในขณะที่หนี้จากการกู้ยืมจากธนาคาร หรือแม้แต่ระยะเวลาครบกำหนดในตลาดตราสารหนี้ของเวียดนามส่วนใหญ่จะอยู่ที่ 2 ถึง 3 ปีเท่านั้น ซึ่งเป็นพันธบัตรอายุ 5 ปีซึ่งหาได้ยาก

ดูเหมือนผู้ออกหุ้นจะต้อง “โค้งคำนับ” รสนิยมผู้ลงทุนโดยไม่ต้องพึ่งวงจรของโครงการหรือแผนการลงทุนจนทำให้ระยะเวลา “บิดเบี้ยว” จนต้องออกข่าว “รีไฟแนนซ์หนี้” “.

“การจัดสรรสินทรัพย์เชิงรุกตามการจัดอันดับเครดิตอิสระของ FiinRatings จะช่วยให้ PVIAM มีข้อมูลที่ครอบคลุมมากขึ้นสำหรับการตัดสินใจ ซึ่งช่วยเพิ่มประสิทธิภาพในการลงทุน ขณะเดียวกันก็รับประกันการบริหารความเสี่ยงของพอร์ตโฟลิโอ »

(นางสาว Trinh Quynh Giao ผู้อำนวยการทั่วไปของ PVIAM)

Ms. Giao กล่าวต่อไป แม้ว่าจะเป็นกองทุนเพื่อการลงทุนที่มีชื่อเสียงในตลาด พร้อมด้วยระบบการจัดอันดับเครดิตภายในและนักวิเคราะห์ที่มีประสบการณ์ แต่ PVIAM ยังคงมองเห็นความจำเป็นในการเสริมความแข็งแกร่งให้กับการจัดอันดับของระบบ เพื่อการประเมินการลงทุนที่เป็นอิสระและครอบคลุมมากขึ้น โอกาสและการบริหารความเสี่ยง

นาย Nguyen Quang Thuan กรรมการผู้จัดการของ FiinRatings ยังเน้นย้ำถึงบทบาทของการจัดอันดับความน่าเชื่อถือที่เป็นอิสระในการฟื้นตัวและการพัฒนาของตลาดทุน หากนักลงทุนใช้กันอย่างแพร่หลาย ไม่เพียงแต่นักลงทุนเอกชน การลงทุนภาครัฐ หรือบุคคลทั่วไป โดยเฉพาะสถาบันการเงิน

สิ่งนี้ได้รับการเปรียบเทียบโดยผู้บริหารของ FiinRatings กับ “การติดฉลาก” ผลิตภัณฑ์ในซูเปอร์มาร์เก็ต ซึ่งช่วยให้ผู้ซื้อและผู้ขายทำธุรกรรมได้ง่ายขึ้น

นอกจากนี้ ตามที่ผู้บริหารของ FiinRatings กล่าว กิจกรรมการออกหุ้นกู้ยังได้รับประโยชน์เช่นกันเมื่อบริษัทที่ได้รับการจัดอันดับ A ขึ้นอัตราดอกเบี้ยพันธบัตร 15% จากธนาคารแห่งหนึ่ง แต่หลังจากประกาศผลการจัดอันดับเครดิตแล้ว นักลงทุนก็เต็มใจที่จะฝากเงินในอัตราที่ต่ำกว่ามาก . อัตราดอกเบี้ย 11% และจัดการระดมเงิน 2 ล้านล้านเวียดนามดอง

การดาวน์โหลดความน่าเชื่อถือจะส่งคำเตือนล่วงหน้า

นอกจากนี้ ตามความเห็นที่ให้ไว้ระหว่างการสัมมนา ในหลายกรณีอันดับเครดิตแทบไม่มีความแตกต่างกัน ทำให้นักลงทุนตัดสินใจได้ยาก เมื่อประเมินตลาดในประเทศ อันดับเครดิตในประเทศยังมีข้อได้เปรียบหลายประการเหนือผลลัพธ์ของหน่วยงานจัดอันดับความน่าเชื่อถือระหว่างประเทศ เนื่องจากมีช่วงอันดับที่กว้างขึ้น โดยไม่ถูกจำกัดด้วยเพดานอันดับเครดิตของประเทศ

ในทางกลับกัน จุดแข็งของอันดับเครดิตคือไม่ได้ขึ้นอยู่กับข้อมูลในอดีตหรืองบการเงินที่ตรวจสอบแล้วเท่านั้น ตามที่ผู้บริหารของ FiinRatings กล่าว หนึ่งในเกณฑ์ที่หน่วยมุ่งเน้นคือความยืดหยุ่นทางการเงินและแผนฉุกเฉินทางการเงินที่ช่วยให้ FiinRatings สามารถคาดการณ์อนาคต จากนั้นจะตรวจจับความเสี่ยงได้โดยเร็วที่สุด และทำการปรับเปลี่ยนเพื่อปรับปรุง/ลดคะแนน โดยเฉพาะบริษัทที่อ่อนแอ แผนแพ็คเกจทางการเงินจะได้รับการประเมินอย่างรอบคอบ

ในความเป็นจริงยังมีความลังเลอยู่มากจากบริบทเศรษฐกิจที่ผันผวน โดยไม่รู้ว่า “สุขภาพ” ของบริษัทจะเป็นอย่างไรในอีก 5 ปีข้างหน้า จะล้มละลายหรือไม่? บริษัทมีเงินแล้ว แต่อีก 3 ปีจะมีเงินมั้ย? วิกฤตสภาพคล่องที่ทำให้ “ยักษ์ใหญ่” อสังหาริมทรัพย์ล่มสลายในเวลาอันสั้นยังทำให้นักลงทุนตื่นตระหนกและหวังว่าการประเมินอันดับเครดิตอิสระจะช่วยลดปัจจัยที่ไม่คาดคิดในหมู่นักลงทุนได้

ในความเป็นจริง ในประเด็นนี้ มีความเป็นไปได้เสมอที่บริษัท AAA (อันดับสูงสุด) จะผิดนัดชำระหนี้เช่นกัน ซึ่งเป็นสิ่งที่อุตสาหกรรมเรียกว่า “นางฟ้าปีกหัก” แม้ว่าความน่าจะเป็นจะต่ำก็ตาม

อย่างไรก็ตาม ตามที่ Mr. Le Hong Khang ผู้อำนวยการฝ่าย FiinRatings Credit Rating กล่าวว่า ข้อมูลจากหน่วยจัดอันดับความน่าเชื่อถืออิสระจะเชื่อม “ช่องว่าง” ข้อมูลขนาดใหญ่ระหว่างตลาดและนักลงทุน เนื่องจากนักลงทุนแทบไม่มีความรู้เกี่ยวกับกิจกรรมทางธุรกิจมากนัก ของ บริษัท.

ปัจจุบัน FiinRatings กำลังสร้างฐานข้อมูลเกี่ยวกับความน่าจะเป็นของการผิดนัดชำระหนี้หุ้นกู้ในเวียดนาม ซึ่งสอดคล้องกับอันดับเครดิตเพื่อใช้อ้างอิงในการประเมินพันธบัตร การจัดสรรสินทรัพย์ และการบริหารความเสี่ยง ซึ่งคาดว่าจะประกาศในปลายปีนี้

ตามที่ผู้นำของ PVIAM กล่าวไว้นั้น ผู้นำของ PVIAM กล่าวไว้ว่า การจัดอันดับความน่าเชื่อถือถือเป็นเงื่อนไขบังคับและเป็นผู้ช่วยที่มีประสิทธิภาพหากต้องการเปิดช่องทางการออกหุ้นกู้ต่อสาธารณะตามการแบ่งปันประสบการณ์ระดับนานาชาติ หากเราต้องการให้ตลาดพัฒนาโดยมีสภาพคล่องที่ดี กองทุนรวมที่ลงทุนสามารถตอบสนองได้อย่างรวดเร็วและขจัดภาระผูกพันเมื่อบริษัท “ลดอันดับลง” ตามเกณฑ์ที่กำหนดไว้ในรายการ ซึ่งต้องการความช่วยเหลือจากการจัดอันดับหน่วยงาน รายงานเชิงวิเคราะห์ของบริษัทเนื่องจากต้องใช้เวลามาก

กองทุนจะอาศัยการเปิดเผยข้อมูลเกี่ยวกับบริษัทและอันดับเครดิตอย่างโปร่งใส อย่างไรก็ตาม “หน่วยจัดอันดับเครดิตต้องรับประกันความน่าเชื่อถือและความเป็นอิสระ และรายงานจะต้องเผยแพร่เป็นประจำทุกไตรมาส” เกียวเน้นย้ำ