งานศิลปะ: Electrok

เนื้อหาหลัก:

- มาตรการจูงใจด้านภาษีสำหรับรถยนต์ไฟฟ้าเป็นก้าวแรกสำหรับประเทศต่าง ๆ ในการส่งเสริมให้ประชาชนใช้รถยนต์ไฟฟ้า

- รัฐบาลจีนยังคงขยายนโยบายการยกเว้นและลดภาษีรถยนต์ไฟฟ้าไปจนถึงสิ้นปี 2566

- มาตรการจูงใจด้านภาษีของสหรัฐฯ เมื่อเร็ว ๆ นี้เป็นประเด็นถกเถียงจากผู้ผลิตและสมาคมรถยนต์ไฟฟ้าต่างประเทศ

จากการศึกษาผลกระทบของการอุดหนุนรถยนต์ไฟฟ้าโดยสำนักงานวิจัยเศรษฐกิจแห่งชาติของสหรัฐอเมริการะบุว่า “หากไม่มีเงินอุดหนุนด้านภาษี การซื้อ EV จะลดลงประมาณ 29 เปอร์เซ็นต์”

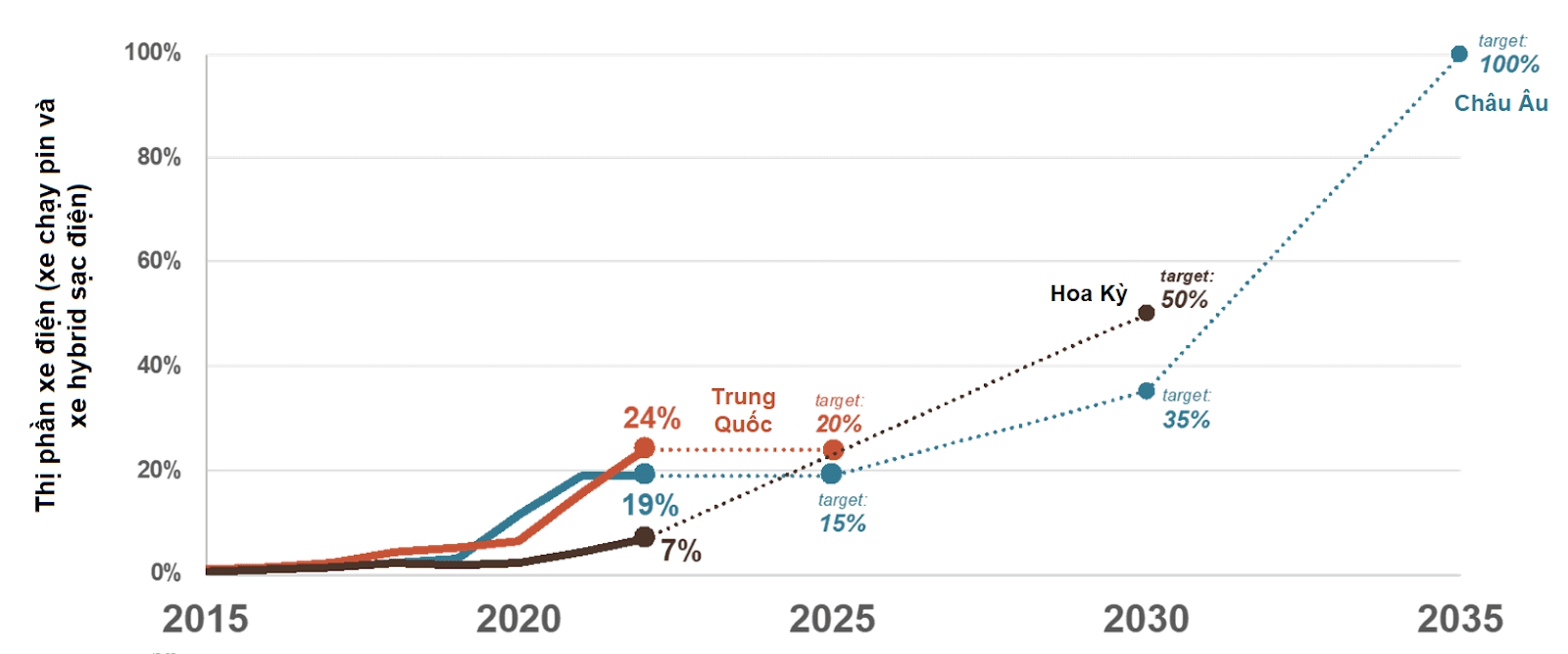

ส่วนแบ่งตลาดรถยนต์ไฟฟ้าและเป้าหมายรถยนต์ไฟฟ้าของตลาดหลัก (ที่มา: International Council on Clean Transportation)

ประสบการณ์ของกลุ่มประเทศนอร์ดิก เช่น นอร์เวย์ สวีเดน เป็นต้น แสดงให้เห็นถึงศักยภาพของมาตรการจูงใจทางภาษีเพื่อดึงดูดผู้ผลิตรถยนต์ไฟฟ้า โดยทั่วไป เงินอุดหนุนด้านภาษีของนอร์เวย์มูลค่า 3 พันล้านดอลลาร์สำหรับรถยนต์ไฟฟ้า ทำให้รถยนต์ไฟฟ้ามีสัดส่วนมากกว่า 77% ของส่วนแบ่งตลาดรถยนต์ภายในสิ้นไตรมาสที่สามของปี 2565

ปัจจุบัน นอร์เวย์เป็นตลาดรถยนต์ไฟฟ้าที่ใหญ่ที่สุดในโลก ด้วยมาตรการทางภาษีที่กระตุ้นให้คนหันมาใช้รถยนต์ไฟฟ้า ตั้งแต่ปี 1990 นอร์เวย์ได้ยกเลิกภาษีซื้อ ภาษีนำเข้า และภาษีอื่นๆ อีกมากมายสำหรับยานพาหนะที่ปล่อยมลพิษเป็นศูนย์ ในปี 2544 รัฐบาลของประเทศนี้แนะนำการยกเว้นภาษีมูลค่าเพิ่ม ทำให้เกิดตลาดที่สมบูรณ์แบบสำหรับการปฏิวัติรถยนต์ไฟฟ้า

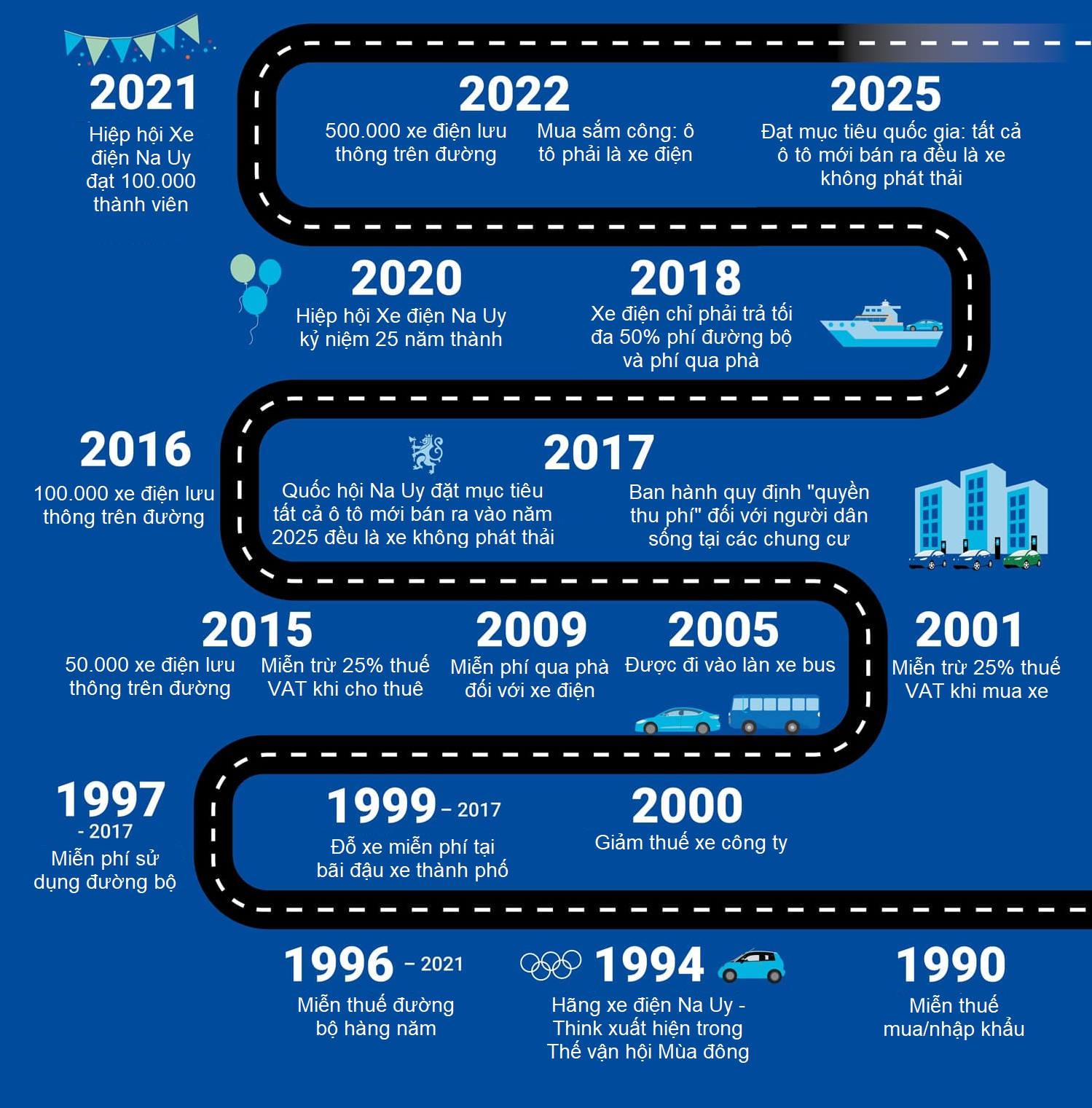

เหตุการณ์สำคัญในประวัติศาสตร์ของการพัฒนารถยนต์ไฟฟ้าในนอร์เวย์ (ภาพ: Elbil.no)

อย่างไรก็ตาม ผลกระทบที่ใหญ่ที่สุดต่อพฤติกรรมของผู้คนที่เปลี่ยนแปลงอย่างรวดเร็วอาจเกิดจากภาษีที่ค่อนข้างสูงสำหรับรถยนต์เบนซินและดีเซลของนอร์เวย์ที่ 25% สิ่งนี้ทำให้รถยนต์ที่ปล่อยมลพิษเป็นศูนย์เป็นตัวเลือกที่เหมาะสมที่สุดและมีราคาย่อมเยามากกว่ารถยนต์ประเภทอื่นๆ แม้ว่าราคานำเข้าจะสูงกว่ามากก็ตาม

ในเดือนพฤษภาคม รัฐบาลนอร์เวย์เริ่มวางแผนที่จะยุติการให้เงินอุดหนุนสำหรับรถยนต์ไฟฟ้า เมื่อมีการประกาศปรับปรุงงบประมาณหลังจากประสบความสำเร็จในการแปลงรถยนต์ที่ใช้น้ำมันเป็นรถยนต์ไฟฟ้า

ด้วยเหตุนี้ รถยนต์ไฟฟ้ารุ่นต่างๆ ที่มีราคาเกิน 500,000 คราวน์ (เกือบ 51,000 ดอลลาร์สหรัฐฯ) จะต้องเสียภาษีตั้งแต่วันที่ 1 มกราคม 2023 อัตราภาษีที่เกี่ยวข้องจะแปรผันตามต้นทุนของรถยนต์ไฟฟ้า

หากมองที่ประเทศไทยซึ่งเป็นประเทศที่มีความคล้ายคลึงกับเวียดนามหลายประการ จะเห็นได้ว่าประเทศนี้กำลังออกนโยบายมากมายเพื่อตอบสนองวัตถุประสงค์ในการ “เป็นมิตรกับสิ่งแวดล้อม” อุตสาหกรรมการขนส่ง

เป็นเวลาหลายทศวรรษที่ประเทศไทยได้ชื่อว่าเป็น “ช่องแคบแห่งเอเชียตะวันออกเฉียงใต้” ด้วยการเข้ามาของผู้ผลิตรถยนต์รายใหญ่ส่วนใหญ่ ปัจจุบัน ประเทศไทยกำลังเริ่มเปลี่ยนแปลงสู่การเป็นศูนย์กลางการผลิตรถยนต์ไฟฟ้า

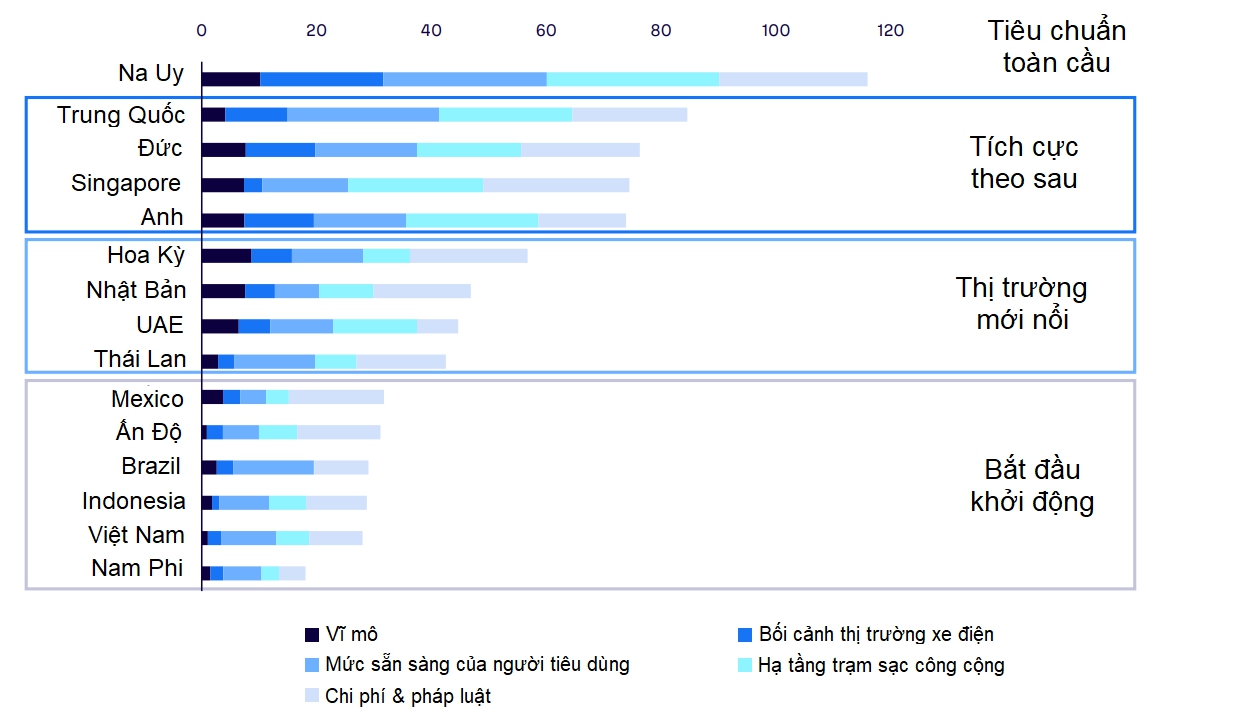

ประเทศไทยอยู่ในอันดับที่ 9 ในด้านความพร้อมของรถยนต์ไฟฟ้า ซึ่งอยู่ในกลุ่มตลาดรถยนต์ไฟฟ้าเกิดใหม่ (ที่มา: ADL)

ในเดือนกุมภาพันธ์ พ.ศ. 2565 คณะรัฐมนตรีไทยได้อนุมัติร่างข้อบังคับเพิ่มเติมรวมถึงมาตรการจูงใจด้านภาษีและไม่ใช่ภาษีสำหรับรถยนต์ไฟฟ้า ในช่วงปี พ.ศ. 2565 – 2568

ในช่วงปี 2565-2566 ประเทศไทยจะยกเว้น/ลดภาษีนำเข้าและภาษีสรรพสามิตเพื่อกระตุ้นความต้องการรถยนต์ไฟฟ้าและดึงดูดการลงทุนในอุตสาหกรรมรถยนต์ไฟฟ้า ได้แก่

– รถยนต์ไฟฟ้าราคาขายปลีกต่ำกว่า 2 ล้านบาท (ประมาณ 60,600 เหรียญสหรัฐ) จะเสียภาษีนำเข้า 40% ลดลงครึ่งหนึ่งจากเดิม ภาษีนำเข้าสำหรับรถยนต์ไฟฟ้าราคาขายปลีก 2-7 ล้านบาท (เทียบเท่ากับ $60,600-$212,200) ได้ลดลงจาก 80% เป็น 60% หากภาษีที่เกี่ยวข้องเท่ากับหรือน้อยกว่าการลดหย่อนเนื่องจากผลประโยชน์ของข้อตกลงการค้าเสรี (FTA) รถยนต์ไฟฟ้าจะได้รับการยกเว้นภาษีศุลกากร

– ภาษีการบริโภคพิเศษลดลงจาก 8% เป็น 2% สำหรับรถยนต์ไฟฟ้านำเข้า

ประเทศไทยยังยกเว้นภาษีสำหรับรถยนต์นั่งที่ใช้พลังงานจากแบตเตอรี่, รถโดยสารที่บรรทุกผู้โดยสารได้ไม่เกิน 10 คนต่อคัน และรถกระบะที่ผลิตในประเทศ, สร้างเงื่อนไขที่เอื้ออำนวยต่อผู้ผลิตรถยนต์ไฟฟ้าในการเติบโตและขนาดของตลาด นโยบายเริ่มต้นซึ่งใช้กับรถยนต์ไฟฟ้าประมาณ 27 รุ่นและแตกต่างกันไปตามประเภทและรุ่นของรถยนต์ คาดว่าจะลดราคารถยนต์ไฟฟ้าลง 2,200 ดอลลาร์ถึง 4,800 ดอลลาร์ต่อคัน

ณัฐกร อุเทนสุต โฆษกกรมภาษีของประเทศไทย กล่าวว่า หลังจากนโยบายมีผลบังคับใช้ ผู้ผลิต EV จะมาลงนามในบันทึกความเข้าใจกับรัฐบาลเพื่อส่งเสริมการใช้ EV ในประเทศนี้ . (ภาพ: บางกอกโพสต์)

จีนขยายนโยบายยกเว้นภาษีอย่างต่อเนื่อง

เมื่อวันที่ 26 กันยายน 2022 กระทรวงการคลัง หน่วยงานจัดเก็บภาษีของรัฐ และกระทรวงอุตสาหกรรมและเทคโนโลยีสารสนเทศของจีนได้ประกาศร่วมกันว่าจะขยายเวลาการยกเว้นภาษีเมื่อซื้อรถยนต์ไฟฟ้าจนถึงสิ้นปี 2023

ดังนั้น รถยนต์พลังงานใหม่ที่ซื้อในปี 2566 จะยังคงได้รับการยกเว้นภาษีเพื่อช่วยรักษาอัตราการเติบโตของรถยนต์ไฟฟ้า รถยนต์พลังงานใหม่ ทั้งรถยนต์ไฟฟ้า รถยนต์ไฮบริด หรือแม้แต่รถยนต์พลังงานแสงอาทิตย์…

ปักกิ่งได้ขยายการยกเว้นภาษีสำหรับการซื้อรถยนต์ไฟฟ้าซ้ำแล้วซ้ำอีก นับตั้งแต่มีการประกาศใช้นโยบายในปี 2014 การอุดหนุนภาษีเริ่มลดลงในช่วงสามปีที่ผ่านมา และได้ย้ายไปสร้างแรงจูงใจให้กับผู้ผลิต พึ่งพาเงินอุดหนุนจากรัฐบาล

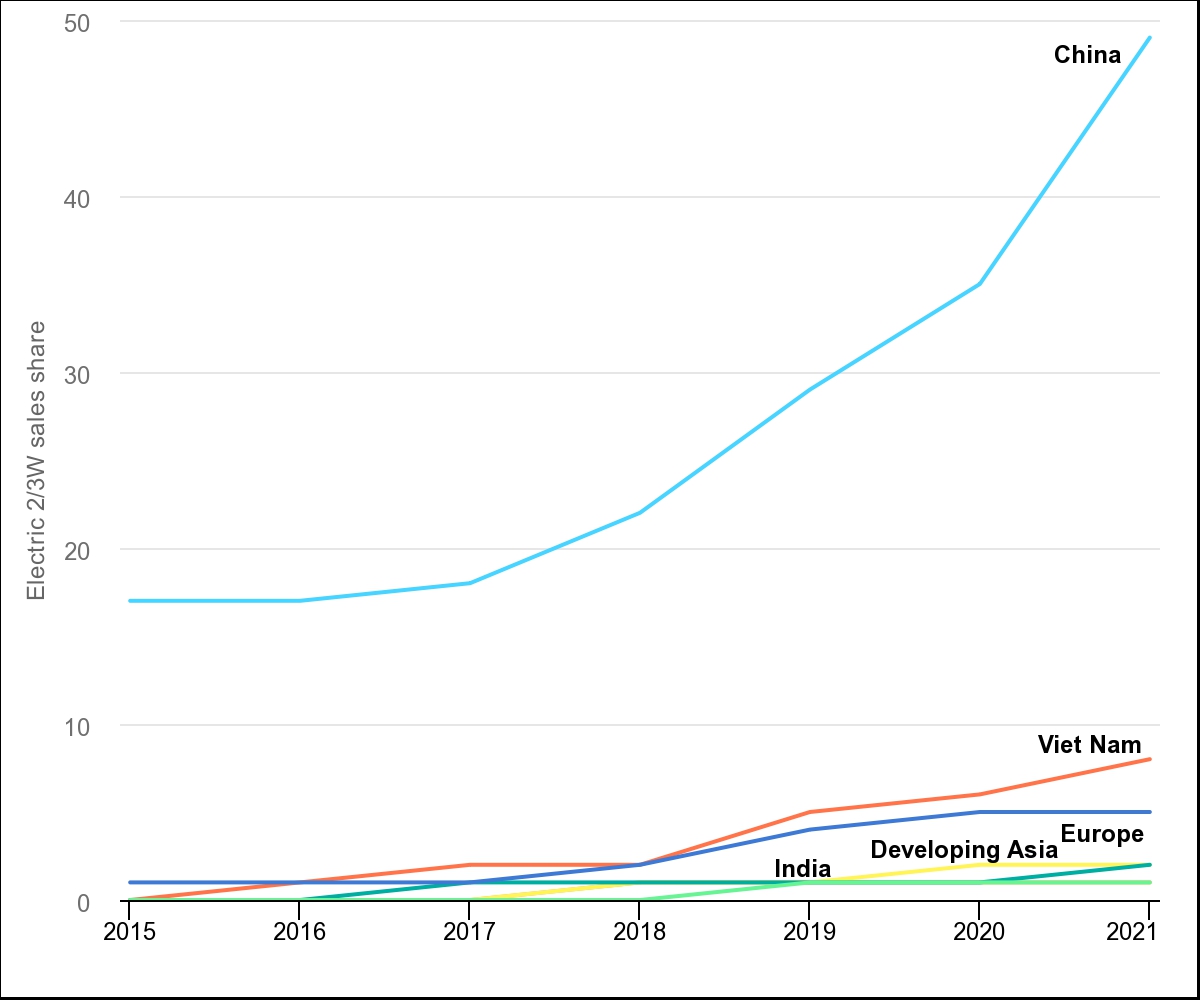

ส่วนแบ่งตลาดรถสอง/สามล้อไฟฟ้าตามภูมิภาค (ภาพ: ไออีเอ)

จีนไม่ได้ประกาศแผนเฉพาะใด ๆ หลังจากปี 2566 เมื่อสิทธิประโยชน์ทางภาษีสำหรับรถยนต์ไฟฟ้าหมดอายุ อย่างไรก็ตาม ประเทศได้ตั้งเป้าหมาย 20% ของยอดขายรถยนต์ในปี 2568 ให้เป็นรถยนต์ที่ปล่อยมลพิษเป็นศูนย์

สิทธิประโยชน์ทางภาษีไม่ได้รับการสนับสนุนทั้งหมด

ในสหรัฐอเมริกา รถยนต์ไฟฟ้าแบบไฮบริดและปลั๊กอินทั้งหมดที่ซื้อใหม่หลังวันที่ 31 ธันวาคม 2552 จะได้รับการลดหย่อนภาษีสูงสุด 7,500 ดอลลาร์ สิ่งจูงใจจริงจะแตกต่างกันไปขึ้นอยู่กับเงื่อนไข เช่น ภาษีเงินได้ ขนาดแบตเตอรี่ของรถยนต์ไฟฟ้า เป็นต้น

ในเดือนสิงหาคม พ.ศ. 2565 โจ ไบเดน ประธานาธิบดีสหรัฐฯ ได้ลงนามในกฎหมายว่าด้วยการลดอัตราเงินเฟ้อ (Inflation Reduction Act หรือ IRA) ซึ่งรวมถึงข้อบังคับต่างๆ เสนอแรงจูงใจด้านภาษีสูงถึง 7,500 ดอลลาร์เฉพาะผู้ซื้อรถยนต์ไฟฟ้าที่ประกอบในอเมริกาเหนือ ทำให้เกิดการโต้เถียงกันมาก

สหภาพยุโรปเตือนว่านโยบายของสหรัฐฯ ในการเก็บภาษีรถยนต์ไฟฟ้า “เสี่ยงสร้างความตึงเครียด ซึ่งอาจนำไปสู่มาตรการตอบโต้” (ภาพ: Reuters/Kevin Lamarque)

เกาหลีใต้ ญี่ปุ่น และสหภาพยุโรปเรียกกฎระเบียบว่า “การเลือกปฏิบัติ” และขัดต่อ “กฎการค้าระหว่างประเทศ”

ระหว่างการทบทวนนโยบายการค้าของสหรัฐฯ ที่องค์การการค้าโลก (WTO) เมื่อวันที่ 14 ธันวาคม นายไซมอน แมนลีย์ – เอกอัครราชทูตอังกฤษประจำ WTO กล่าวเตือนว่า เงินอุดหนุนของ IRA จะสร้างความเสียหายให้กับบริษัทต่างๆ ของสหรัฐฯ และส่งผลกระทบต่อห่วงโซ่อุปทานทั่วโลกสำหรับแบตเตอรี่ รถยนต์ไฟฟ้า และพลังงานหมุนเวียน

แม้แต่ผู้ผลิตรถยนต์รายใหญ่ของสหรัฐฯ ฟอร์ดยังเรียกร้องให้รัฐบาลชี้แจงเงื่อนไขของแผนภาษีรถยนต์ไฟฟ้าและผ่อนปรนกฎระเบียบสำหรับผู้ผลิตต่างชาติ เพื่อให้มีรถยนต์ไฟฟ้าจำนวนมากขึ้นที่มีสิทธิ์ได้รับทุน

เมื่อเร็ว ๆ นี้ ผู้ผลิตรถยนต์ไฟฟ้าของเวียดนาม – VinFast ได้ส่งออกรถยนต์ไฟฟ้า 999 คันแรกไปยังตลาดสหรัฐอเมริกา อย่างไรก็ตาม เพื่อให้มีสิทธิ์ได้รับสิ่งจูงใจด้านภาษีจากรัฐบาลสหรัฐฯ VinFast จะต้องเผชิญความท้าทายด้านต้นทุนและต้นทุนมากมายเพื่อเข้าถึงผู้คนจำนวนมากในสหรัฐอเมริกา

โดยปกติแล้ว นโยบายการยกเว้นและลดภาษีรถยนต์ไฟฟ้าจะใช้ได้ในช่วงระยะเวลาหนึ่งเท่านั้น เมื่อบรรลุผลลัพธ์บางอย่างในการปฏิวัติรถยนต์ไฟฟ้า ประเทศต่างๆ มักจะลดแรงจูงใจและเริ่มเรียกเก็บเงินอีกครั้ง

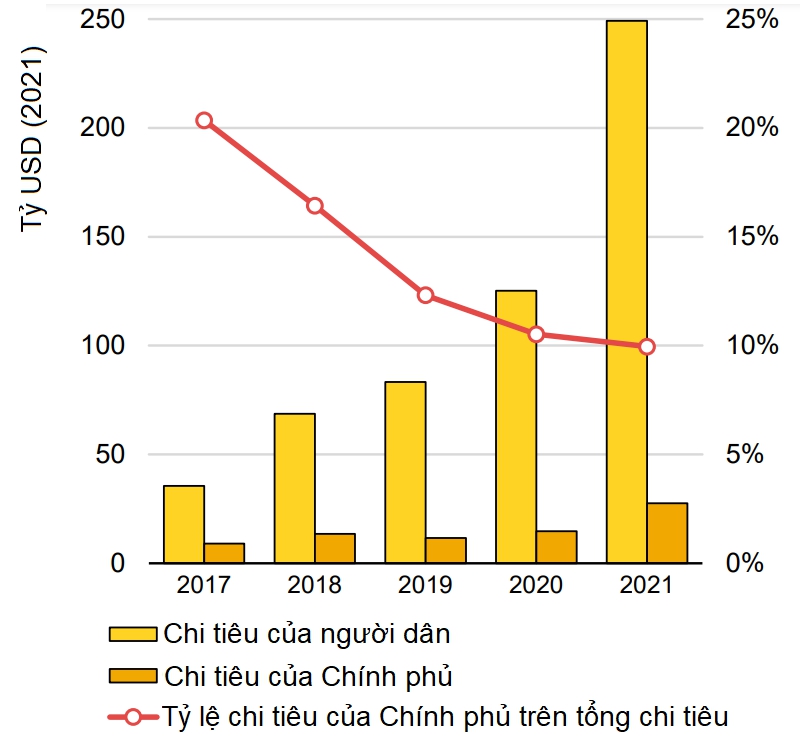

อัตราส่วนของค่าใช้จ่ายของรัฐบาลต่อค่าใช้จ่ายทั่วโลกสำหรับยานยนต์ไฟฟ้ามีแนวโน้มลดลง (ที่มา: IEA)