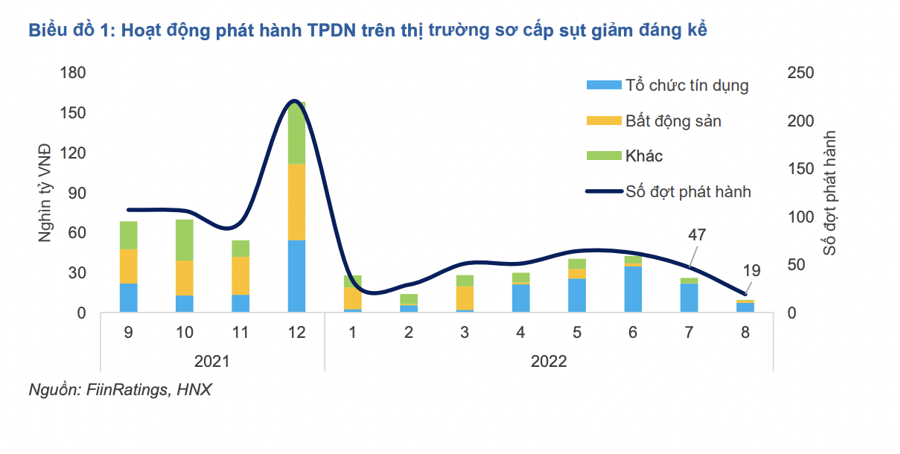

รายงานตลาดตราสารหนี้เดือนสิงหาคมที่เพิ่งเปิดตัวของ Fiin Group พบว่าตลาดตราสารหนี้มีปริมาณการออกพันธบัตรที่ลดลงอย่างเห็นได้ชัด มูลค่าการออกหลักทรัพย์ระหว่างเดือนแตะ 9.4 ล้านล้านด่ง ลดลง 84% เมื่อเทียบเป็นรายปี และ 58% เมื่อเทียบเป็นรายเดือนตามลำดับ

ระหว่างรอนโยบาย จำนวนพันธบัตรที่ออกลดลงอย่างมาก

นอกจากนี้ยังเป็นเดือนที่ออกต่ำสุดของปีในตลาดตราสารหนี้ขององค์กรและต่ำกว่าเดือนกุมภาพันธ์ ซึ่งเป็นเวลา Tet ซึ่งเป็นวัฏจักรที่มีปริมาณต่ำตามข้อมูลของ FiinGroup

สาเหตุหลักมาจากความระมัดระวังและการคาดหวังนโยบายใหม่จากนักลงทุนและผู้ออกหลักทรัพย์ ขณะที่ผู้ออกหุ้นกู้กำลังรอการเปลี่ยนแปลงนโยบายเพื่อให้มีแผนที่เหมาะสม นักลงทุนรายย่อยก็ไม่ค่อยสนใจพันธบัตรที่เสนอขายเนื่องจากไม่เข้าใจระเบียบข้อบังคับและแนวทางปฏิบัติ การทำธุรกรรมกับพันธบัตรจะมีขึ้นหรือไม่

ด้วยเหตุผลนี้ มีเพียง 19 ฉบับในเดือนสิงหาคม ไม่นับรวม 3 พันธบัตรที่ไม่ประสบความสำเร็จที่ออกโดยธนาคารเพื่อการเกษตรและการพัฒนาชนบทของเวียดนาม

ล็อตพันธบัตรด้านบนอาจไม่ได้เกิดจากอัตราอุปทานที่ต่ำและไม่น่าดึงดูด นักลงทุน โดยเฉพาะธนาคารอื่น ๆ ก็ไม่จำเป็นต้องซื้อหุ้นกู้ของบริษัทเช่นกัน เมื่อมีการรับประกันอัตราส่วนเงินกองทุนตามที่กำหนดไว้ในหนังสือเวียน 08/TT-NHNN และเป็นไปตาม หนังสือเวียนที่ 16/TT-NHNN เกี่ยวกับสินเชื่อพันธบัตรของบริษัท State Bank รวมทั้งความคาดหวังของการเปิดห้องสินเชื่อเพื่อให้สามารถเบิกจ่ายเงินกู้ได้ในเดือนต่อๆ ไป ซึ่งเป็นเดือนสุดท้ายของปี

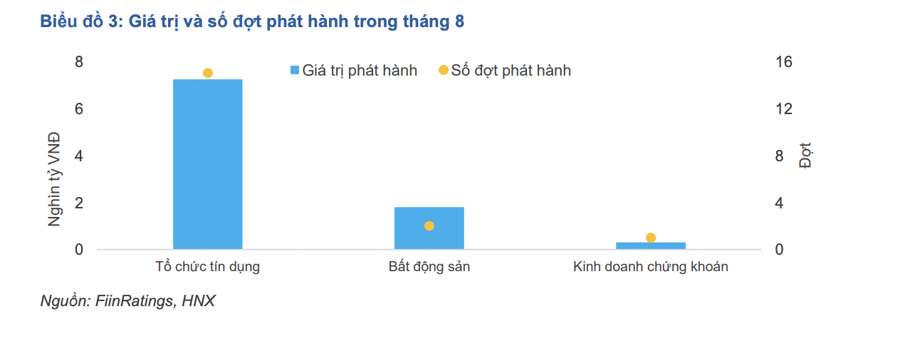

กิจกรรมการออกของสถาบันสินเชื่อยังคงครองตลาดอย่างต่อเนื่องด้วยการออกบัตรทั้งหมด 15 ฉบับ ซึ่งมีมูลค่าถึง 7.24 ล้านล้านดอง คิดเป็น 77% ของตลาดหลัก ข้อมูลจากสถาบันสินเชื่อแสดงให้เห็นว่าอัตราการออกและมูลค่าการออกลดลงอย่างมาก 12% และเกือบ 3 เท่าตามลำดับจากเดือนก่อน

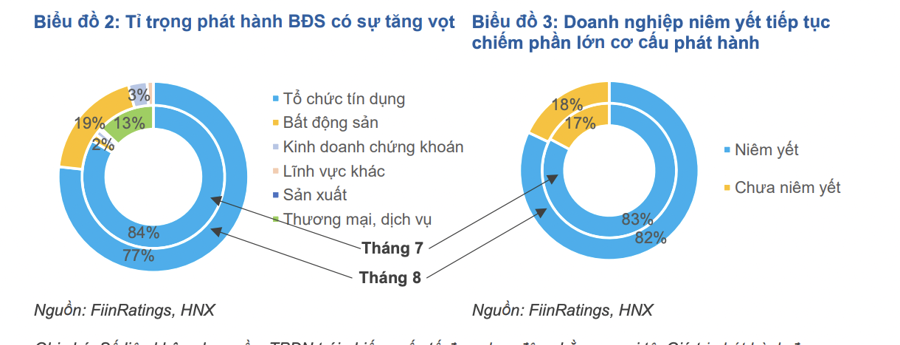

ภาคอสังหาริมทรัพย์มีการเคลื่อนไหวในเชิงบวกในตลาดตราสารหนี้ขององค์กร เนื่องจากมูลค่าการออกหุ้นเพิ่มขึ้น 4.3 เท่าจากเดือนก่อน โดย 56% เป็นของ Fuji Nutri Food Joint Stock Company โดยมีหุ้นจำนวนมาก /08/2023. ไม่เปิดเผยข้อมูลเฉพาะเกี่ยวกับการใช้เงินทุน การค้ำประกัน และอัตราดอกเบี้ยพันธบัตร

ระยะเวลาที่ความดันเพิ่มขึ้น

FiinGroup ได้เน้นย้ำหลายจุดในระหว่างการออกพันธบัตรในเดือนสิงหาคม เป็นผลให้ธุรกิจหลักของผู้ออกคือการก่อสร้าง แต่พันธบัตรส่วนใหญ่ให้บริการโครงการอสังหาริมทรัพย์

ข้อสังเกตจากอดีตคือบางบริษัทที่มีชื่ออยู่ในอุตสาหกรรมการก่อสร้าง เช่น Truong Khai Construction Investment Joint Stock Company, Minh Truong Phu Construction Joint Stock Company และ Kien Hung Thinh Construction Joint Stock Company โดยพื้นฐานแล้วเป็นบริษัทในอุตสาหกรรมก่อสร้าง . อสังหาริมทรัพย์และพันธบัตรที่ออกมีจุดมุ่งหมายเพื่อให้บริการโดยตรงในการพัฒนาโครงการอสังหาริมทรัพย์ที่สถาบันสินเชื่อเป็นผู้ซื้อและ/หรือผู้จัดการสินทรัพย์เป็นหลักประกัน

นี่เป็นจุดสำคัญที่นักลงทุนรายย่อยมืออาชีพต้องใส่ใจ เมื่อองค์กรจัดจำหน่ายรองต้องประเมินผู้ออกรายนี้และความเสี่ยงของโครงการอย่างรอบคอบ โดยเฉพาะอย่างยิ่งเนื่องจากข้อมูลเกี่ยวกับผู้ออกและปลายทางของเงินทุนไม่ชัดเจน เปิดเผย

ที่เพิ่มเข้ามาคือปัญหาของการชำระดอกเบี้ยและเงินต้นล่าช้าโดยผู้ออกบางราย จากข้อมูลของ FiinGroup แรงกดดันด้านวุฒิภาวะของบริษัทเพิ่มขึ้นเมื่อเร็วๆ นี้ ท่ามกลางฉากหลังของ “ความวุ่นวาย” มากมายในภาคอสังหาริมทรัพย์ดังที่กล่าวไว้ในสิ่งพิมพ์จำนวนหนึ่ง ซึ่งทำให้บางบริษัทยากต่อการชำระหนี้

ข้อเท็จจริงนี้อาจเกิดขึ้นได้ในบางกรณีเมื่อผู้ออกหลักทรัพย์ส่วนใหญ่ในช่วง 2-3 ปีที่ผ่านมาเป็นบริษัทที่ไม่อยู่ในรายการ ซึ่งรวมถึงบริษัทโครงการที่มีสถานะทางการเงินที่เปราะบาง ยังไม่ได้จดทะเบียนในตลาดหลักทรัพย์ มีประวัติการค้าและกระแสเงินสดที่มั่นคง ส่งผลให้สถานะเครดิตไม่ดีหรือไม่ตรงตามเกณฑ์การให้สินเชื่อของธนาคารหรือการเพิ่มทุนอื่น ๆ ในสภาพแวดล้อมปัจจุบัน

อย่างไรก็ตาม เรื่องนี้ต้องพิจารณาตามความเป็นจริงและเป็นธรรม เพราะกรณีเหล่านี้เรียกว่า “ผิดนัด” แต่จริงๆ แล้วคล้ายกับหนี้เสียกลุ่มที่ 3 ของธนาคารพาณิชย์

ในประเทศจีน ตลาดตราสารหนี้ของบริษัทมีมูลค่าเกือบ 7.8 ล้านล้านดอลลาร์และเทียบเท่ากับเกือบ 44% ของ GDP และอัตราส่วนหนี้สินที่เป็นปัญหาอยู่ที่ 1.4% ของขนาดตลาดทั้งหมด . อัตราส่วนหนี้เสียของพันธบัตรองค์กรไม่สูงเกินไป แต่ถ้านับเฉพาะพันธบัตรเก็งกำไรอัตราปัญหาเพิ่มขึ้นเป็น 28.6% ในปี 2564 และคาดว่าจะเพิ่มขึ้นเป็น 31.6.% ณ สิ้นปี 2565 ตามโกลด์แมนแซคส์หลังจากมาตรการรุนแรง ของรัฐบาลจีนในช่วง 2 ปีที่ผ่านมา

สำหรับประเทศไทย อัตราการผิดนัดชำระหนี้อยู่ที่ 1.07% ในปี 2563 และพันธบัตรขยะที่มีอันดับความน่าเชื่อถือ BB หรือต่ำกว่านั้นจะแตะระดับ 9.01% หลังจากระยะเวลาหนึ่งปี

ดังนั้นตลาดจึงต้องการระบบการกำหนดนิยามใหม่ในประเด็นนี้เพื่อให้นักลงทุนเข้าใจถึงความเป็นจริงของคุณภาพสินเชื่อของหุ้นกู้และดำเนินมาตรการเสี่ยงที่จำเป็น แต่ตลาดยังคงดำเนินไปอย่างมั่นคง มีการเติบโตและการพัฒนาตามปกติ